文章图片

国内彩电市场在经历上半年的萎靡之后 , 许多行业数据机构已经对今年全年的总量 , 给出悲观结论 。

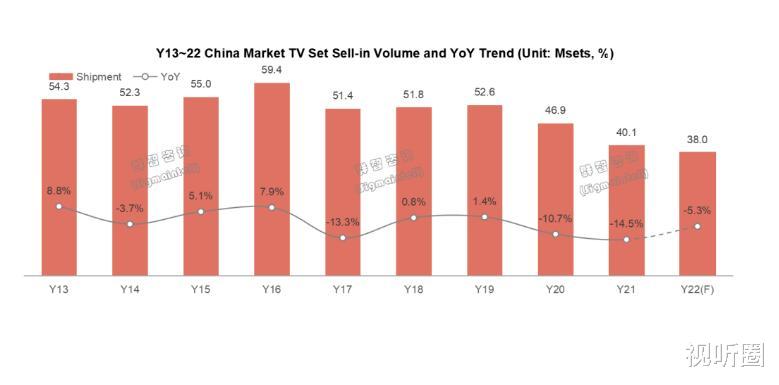

根据群智咨询(Sigmaintell)最新研究数据 , 预计2022年中国市场出货量回落至3800万台 , 同比下滑超5% , 或将创近十年历史新低 。

而出现这样的“悲催”的局面根本原因则是“刚需下降” 。 群智咨询分析认为 , 其一 , 房地产行业持续遇冷 , 销售面积及销售额均呈现同比20%下滑 , 电视产业是与之密切相关的消费产业 , 需求必将受到波及;

其二 , 互联网影响下的短视频兴起 , 碎片化的娱乐时间和内容变得丰富 , 而电视产品没有发生颠覆性的变革 , 用户选择视听的方式变得多样化 , 使得电视开机率低位运行 , 视听消费供需这两端的变化导致消费者缺乏购买电视的必要性 。

例如 , 家用投影机在市场端不断走俏 , 成为新一代消费者“视听设备”的重要选择 , 持续挑战电视传统应用场景 , 导致国内彩电需求刚性红线已然从疫情前的每年5000万台以上 , 下降到不足4000万台规模 。

有行业专家表示 , 当下彩电市场萎靡依然 , 已经不再是“存量之争” , 而是已经进入“减量之争”这个残酷节点 。 在国内彩电市场进入“缩量市场行情 , 导致行业竞争格局也在迅速调整 。 其中 , 品牌市场结构是变化最大的部分 。

“减量之争”下 , 行业前三强或将“更强”

【彩电|彩电市场十年新低,国内TOP3品牌销量反而走高,这是怎么回事?】在中国市场整体需求持续低迷的情况下 , 大部分品牌出货均呈现不同幅度下降 。 但行业TOP3品牌却成为逆势行情下的“赢家” 。

群智咨询表示 , 以小米、海信、TCL这个头部前三品牌依靠积极执行双品牌策略以及在供应链资源优势的推动下 , 2022年取得了逆势增长 , 中国电视市场Top3品牌的市场份额将由2021年的51%大幅提升到2022年的58% , 头部品牌聚集效应凸显 , 可谓是“强者更强” 。

而对于小米、海信、TCL这三者之所以在“逆势行情下 , 跑出高增长” 。 有行业专家分析表示 , 主要是“子品牌”这张牌打得好 。 例如 , 海信旗下的Vidda、TCL“门下”雷鸟以及小米的“红米”都成为今年上半年的最为积极的“上量者” , 这几个品牌多次在入选月度TOP10出货榜单 。

据悉 , Vidda、雷鸟、红米这三个品牌的身上带有强烈“年轻”消费者市场“概念” 。 特别注重影音娱乐、游戏等细分场景的布局 , 并且价格极为亲民 。 再加上身后有母公司的技术研发的赋能做背书 , 在品控上也有一定的保障 。 可以说 , 更精准的抓住了年轻族群消费者的需求 。 为此 , 成为了弱势行情下的一股清流 。

可以看到 , 海信、TCL、小米这三者目前彩电市场的特性就是:主品牌和子品牌双向互动 , 形成“主品牌向上、新品牌下潜年轻一代”的双向突破 。 主品牌负责推高上新 , 在高端品质市场占位;而子品牌则是担负收割市场规模 , 在场景细分市场能够赢得更多年轻人“好感” , 在年轻性品牌文化上 , 获得了更多的资源优势 。

此外 , 在彩电市场处于弱势环境下 , 消费者选购变得更加的“谨慎和理性” , 为此 , 将会对行业头部品牌的信任感增强 。 毕竟行业头牌代表着大多数的选择 , 这样从众心里也是驱动海信、TCL、小米这三强逆势下变得更强的另外一个“因素” 。

有行业专家向《视听圈》分析认为 , 未来的彩电行业品牌格局可能类似于今天的手机市场:一线大牌通过子品牌战略 , 持续在总量和细分市场占据优势 。 而海信、TCL、小米这三强在今年的国内市场的优势会更加的明显和牢固 。

- 三星在过去几年一直主导着可折叠手机市场。|摩托罗拉razr 2022是目前最好的、性价比最高的翻盖手机

- 西部数据|占据中国高端手机市场46%,苹果新机发布,一数据却让果粉扎心了!

- 蒂姆·库克|不准进入中国市场?库克傻眼了,没想到“制裁”来得这么快!

- wlan|Q2全球WLAN市场创下新高 华为、新华三中国市场表现强劲

- 数据|IDC发布2022边缘云市场报告,网心科技位居边缘公有云第一梯队

- 球鞋发烧友夏洋,在亚太市场做得物

- 京东方|面板市场已到筑底阶段,京东方部分产品价格已止跌

- TCL|以太坊扩容方案Fuel Labs完成8000万美元融资!MiloInu动画营销贯穿圈内外市场!

- Apple Watch|全球Q2企业WLAN市场排名:华为份额增至8.5%,环比增速达84%

- 医生|卖家突破100万!亚马逊加大印度市场砝码