快手视频|当快手主播遇上腾讯系流量

文章图片

文章图片

导语:腾讯系流量与快手的打通 , 极有可能将直播电商行业推向新的历史高点 。

文:李成东 张雅坤

来源:东哥解读电商

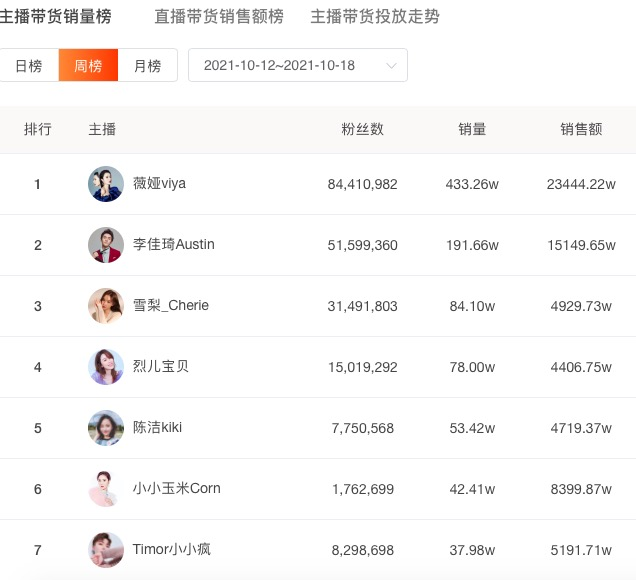

10月20日 , 11.11开始预售的第一个夜晚 , 2亿观众涌入了薇娅和李佳琦的直播间 , 整场直播下来 , 李佳琦官方战报106.5亿元 , 薇娅82.5亿元 。 单人带货规模甚至超过了2020年中国零售百强的大多数企业GMV 。

这再一次验证了直播电商的火爆程度和巨大潜能 。 多种研究数据上来看 , 直播电商基本盘应该是一片繁荣 , 但事实上 , 大多数主播、商家还是面临着严峻的增长需求和破圈挑战 。 背后的原因是什么?这要从直播电商行业的现状讲起 。

? 直播电商行业现状:破圈势在必行

从平台角度来讲 , 一方面 , 用户的增速已经放缓 , 这意味着流量危机在加剧 。 CNNIC数据显示 , 截至2020年12月 , 我国网民规模为9.89亿 , 抖音官方数据显示其平均日活超过6亿 , 快手日活接近3亿 , 即便剔除重合部分 , 直播电商行业的流量也处于绝对领先地位 。

但同时 , 平台用户的野蛮增长时期已经过去 。 网经社“电数宝”电商大数据库显示 , 2018-2020年直播电商用户规模分别为2.2亿人、2.5亿人、3.72亿人 , 预计2021年全年用户规模达4.3亿人 , 同比增速从2020年的增长48.8%下滑至增长15.59% 。

另一方面 , 据国家统计局的数据 , 2020年社会消费品零售总额约40亿元 , 其中线上零售的规模接近12万亿 , 占比高达30% , 今年这个数据还会继续增长 。 而根据艾瑞咨询的数据 , 2020年直播电商在社会消费品零售总额的渗透率为3.2% , 在网络购物零售市场的渗透率为10.6% 。

也就是说 , 虽然流量增速放缓 , 但主流平台的市场份额还远未到饱和状态 , 用户的购买力还有待挖掘 , 直播电商还有很大的上升空间 。

从主播和MCN机构角度来讲 , 行业竞争也非常激烈 , 近几年机构和主播数量激增 , 艾媒咨询曾经预测 , 2020年MCN机构数量可达28000家 。

图片来源:艾媒咨询

但是与爆发式增长同时产生的现象 , 就是用户增长放缓 , 站内流量越来越贵 , 这就使得虽然很多机构在培养主播上投入了大量资源 , 但是想要出圈 , 难度依旧不低 。 一方面 , 想通过站外引流比较困难 , 平台之间亟待打通新的增长点 , 寻求破圈突围 。

另一方面头部主播的产生很大是有运气的成分 , 如涵这么多年也只出了一个张大奕 , 美ONE也曾表示再也复制不出一个李佳琦 。 不过 , 可以肯定的是 , 这些机构拥有庞大数量的高潜力主播 , 现在的问题是如何帮助他们更上一层 , 这就又回到了破圈求增长的问题 。

总的来讲 , 直播电商正在进入存量竞争时代 。 流量红利虽然在消失 , 但流量洼地依旧存在 , 而站外引流无疑是最便捷的手段 , 可以说 , 这件事迫在眉睫 。

但需要注意的是 , 每个平台的特点有所不同 , 所以针对破圈 , 各自有不同的立场和进度 。

·淘宝直播:存量最大 , 亟待破圈

虽然流量红利消失、竞争加剧是所有平台共同面临的问题 , 但是淘宝直播依旧是目前体量最大的直播电商平台 。 并且据我所知 , 李佳琦和薇娅的直播间聚集了淘宝直播60%以上的流量 。 这一点也能在带货数据上体现出来 。

图片来源:红人点集

对于高潜力主播来讲 , 这会侧面造成流量困境加剧 。 所以流量破圈对于淘宝生态来讲是十分紧迫的 。 严格来讲 , 平台本身还没有具体的破圈动作 , 但是商家和主播可以通过投放直通车来增加曝光度 , 可这无法同时解决“获客困难”和“流量更贵”两个问题 。 如何获得站外流量 , 就变得尤为重要了 。 这也是为什么阿里对政府要求开放各大互联网平台的互联互通更为积极 。

- 电影|国家发改委:鼓励网络视频平台限时低价电影放映

- 儿童教育|首个播放量破 100 亿的 YouTube 视频诞生,竟然是儿歌

- 发现最小白矮星,其大小相当于月亮,这让科学家很兴奋

- 联想|新华社发视频力挺联想,司马南阵脚乱了

- 任正非|假如美团外卖关闭了,对当今社会来说是利大于弊?还是弊大于利?

- 自动驾驶|华为首秀自动驾驶,王兴:特斯拉遇到技术与忽悠能力相当的对手了

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 努比亚|16+512G存储,突然降了1500!有50倍变焦+5nm处理器,当真值得

- 马化腾|反垄断当前,小马哥见机行事:鹅厂只是一家普通公司,随时被取代

- 联想|司马南没告诉你们,当年联想的使命根本不是研发,而是赚钱养计算所