再加上短视频吃掉部分基本盘,导致在选秀和超前点播叫停之前,爱奇艺的会员数量和会员收入已经显露出疲态。

文章插图

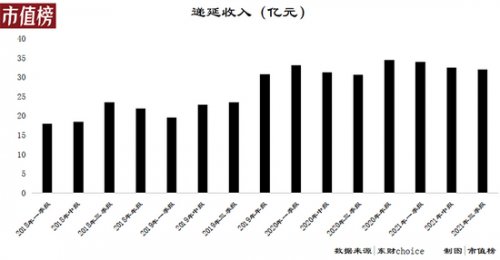

爱奇艺的递延收入告诉我们,这不是阶段性的。

递延收入,是指从用户处提前收取的,未来可以转为收入的资金,这一科目的大小,一定程度上可以反映营业收入的增长情况。

比如会员在1月1日充了个年会员,到1月31日,视频平台做账时,只有年会员价的十二分之一计入收入,剩余的11个月对应的预收款项,计入递延收入。

文章插图

从季度数据可以看出,第四季度和第一季度,可能由于做活动,或者处于年假期间,会员充值较多,所以季末递延收入比较高。

整体数据来看,2020年的递延收入规模明显高于2019年。进入2021年,以三季度末为例,递延收入增幅还不足5%,说明后续爱奇艺的收入增长乏力。

第二个现实是,因频繁发行债券或票据进行融资,导致负债率攀升,偿债能力弱。

上市以后,爱奇艺的资产负债率整体呈上升趋势,截止2021年9月30日,为85.7%,流动比率只有0.68。

具体来看,现金及现金等价物73亿元,短期投资36.6亿元(如公司购买的短期债券、理财之类),流动资产合计为190亿元。短期负债中,有息债务包括39.9亿元的短期借款,长期借款在一年内到期的部分6.6亿元,和48.1亿元的可转换优先票据,合计约为95亿元。

再来看经营性负债,爱奇艺账面上有上百亿元的应付账款,按照招股书的信息,这主要是由向第三方采购内容和带宽费用产生,又因其客户主要是to C,应收只有不到30亿元。

高额的应付款,一方面说明爱奇艺对上游的议价能力强,能够无偿占用供应商资金,另一方面这之间存在上百亿元的缺口,总归是债务。

总体来看,爱奇艺资金处于紧绷状态,偿债能力也一般。

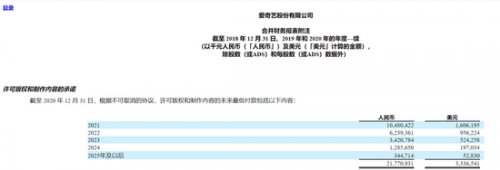

此外,在爱奇艺的年报中,市值榜发现资产负债表的负债总额下面,有一个栏目:Commitmentsand contingencies,承付款项与或有负债。

爱奇艺的承付款项包括两项,第一项是不可取消的物业管理费协议,金额与后一项相比,显得微不足道,暂时忽略不计,第二项与许可版权和制作内容相关。

按照2020年年报给出的数据,2022年、2023年和2024年,爱奇艺需要支出的最低付款额分别为62.4亿元、34.2亿元和12.86亿元,合计109.5亿元。

文章插图

这里需要说明的是,此处无明确文字表述金额,按照附注通用的单位和上下文合理推测单位为千元人民币。这一项同样是不可取消的,是未来将承担的付款义务。

不难看出,长视频平台背景再深厚,也经不起多年的内战和外斗,烧钱、争夺版权带来了规模,却远不足以筑造护城河。持续的亏损,家底越烧越薄,总有人会先扛不住,这一次是爱奇艺。

这一次裁员会不会是长视频平台集体进入精耕细作时代的信号,还不好说。可以确定的是,爱奇艺的这个冬天不好过。

- 爱奇艺|车澈的爱奇艺往事

- 团购|曾经火热的社区团购,如今正在大裁员!

- 裁员潮|内容推荐系统:你的文章至少要先让它明白

- 虽然百度官方对百度自动驾驶部门裁员矢口否认|自动驾驶技术公司毫末智行的生存之道

- 网络安全|年底互联网又裁员,这次轮到拼多多,未来的互联网泡沫终将被挤破!

- 裁员|抖音、快手走上了阿里、京东的老路

- 裁员|固态硬盘的寿命很短吗?

- 电子商务|叮咚买菜被曝大裁员 生鲜电商平台现状未来趋势预测分析

- meta|叮咚买菜被曝大裁员 生鲜电商平台现状未来趋势预测分析

- 裁员|他,19岁创业,被红杉中国选中了