第三方|拉卡拉的卡拉如何OK?( 二 )

用户在还款时奔走于银行之间,还要为ATM机存取款支付手续费。对于银行而言,单凭银行柜台或ATM机,无法满足激增的消费者。

为消费者提供贴切兼顾便利与安全的支付方式,使拉卡拉的支付成为一种重要补充方式。

从便民支付领域起家的拉卡拉,是一家完全针对C端客户的第三方支付公司。它在全国社区便利店投放便民支付终端,提供用户入口,为个人用户提供水电煤气缴费、信用卡还款、转账和银行卡余额查询等民生类支付服务。

文章插图

2011年,拉卡拉在拿到支付牌照后,便开始开拓收单侧市场。针对中小微实体企业在收单过程中遇到的问题,为中小微企业提供银行卡收单服务。

当时的收单业务,是银联商务的天下,拉卡拉只能在市场夹缝里求生。

当拉卡拉还在第三方支付市场艰难分一杯羹时,支付宝和微信支付横空出世。随着互联网金融和电子商务在中国快速发展,第三方支付行业的业务范围随之扩展。

第三方支付已远超最原始的互联网支付平台,成为受众更广、应用场景更为丰富的综合支付工具,拉卡拉的C端用户也被微信和支付宝蚕食。

自此,拉卡拉选择由C端转向B端,从硬件进行创新,将商户收单工具从传统POS机又发展到智能POS机。

2015年开始,拉卡拉推出得智能POS机,可帮助中小微商户实现收款、记账一体化。拉卡拉也凭借这一阶段的发展迅速扩大规模。

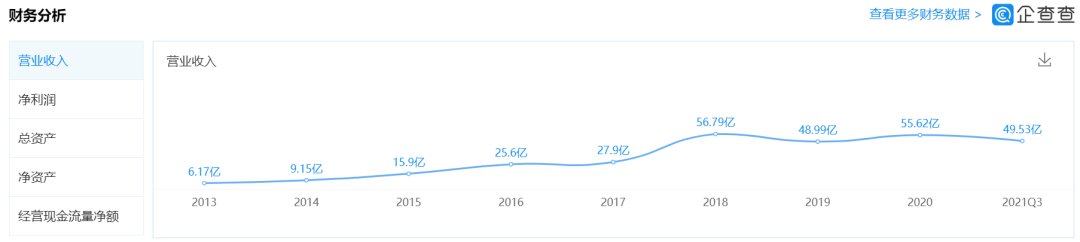

到2019年底,成立约15年的拉卡拉,以"第三方支付第一股"的名头登陆A股。公司上市当年,营收56.79亿元,净利润6亿元——规模虽然不算大,但名气不算小。

文章插图

值得一提的是,小米创始人雷军是拉卡拉的天使投资人,15年前以430万元投资拉卡拉。拉卡拉上市后,雷军仍持有1.06%的股权,以拉卡拉市值计算,这笔股权价值达到2.36亿元。

从以往行业布局和选择产品路径方向来看,拉卡拉对中小微企业开发的收单服务十分奏效,为其迅速积累了大量中小微企业资源。2016年以来,拉卡拉营收的年复合增长率达到48.95%,收单业务营收增速最快,目前已占全部营收89.29%。

在第三方支付行业竞争加剧,手续费率趋于稳定之时,仅通过中小微企业发展、扩大收单规模,提高利润是不现实的。于是,除了支付,拉卡拉还曾盯上了金融领域。

与联想渊源颇深2016年,在支付市场已经变成了支付宝、微信财付通两家独大的局面下,原本市场份额在20%以上的拉卡拉,已经缩水到3%左右。

更多手持支付牌照的公司,则成了那些急于拓展金融领域的大公司猎物,即使毫无业绩可言,一套牌照的价格也已经被炒到了几亿元。

拼一个IPO,似乎成了拉卡拉的唯一出路。这种双轨运行机制,也来源于2016年。

文章插图

2016年,拉卡拉借壳上市失败后,拉卡拉转战创业板IPO,相应的募资额度也降到了20亿元,用于“升级”公司目前的第三方支付业务。

为了IPO,拉卡拉此前已经将金融相关业务剥离出去,如今的上市主体中仅剩下支付业务。受此影响,公司毛利率下降近30个百分点。

如果说拉卡拉业务版图分为A面拉卡拉支付集团,那么B面则是西藏考拉金科网络科技服务有限公司。

拉卡拉旗下考拉金服集团的运营主体是西藏考拉金科网络科技服务有限公司,其下有三家经营小额贷款业务的全资子公司,分别为北京拉卡拉小额贷款有限责任公司、重庆拉卡拉小额贷款有限责任公司和广州拉卡拉小额贷款有限责任公司。

- 普莉希拉|祖籍徐州的普莉希拉,嫁全球第5富豪扎克伯格,坐拥6530亿被说丑

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- 自动驾驶|华为首秀自动驾驶,王兴:特斯拉遇到技术与忽悠能力相当的对手了

- 美通社|驭势科技与Teksbotics打造无人驾驶递送车现身沙特 | 阿卜杜拉

- 河南消费者协会主任就辛巴燕窝事件发声。老狗称李四拉不了。

- 主播大骂消费者像疯狗、乞丐,屈臣氏道歉:是合作第三方机构人员

- 热泵低温被爆低温“歇菜”!特斯拉OTA解决:寒冷地区-15℃仍可能失效

- 官宣了!免费

- 摩托罗拉|Mate50也不香了,麒麟9000+5000万徕卡三摄,华为老旗舰降至冰点

- 布局潮范多元化圈层 看MAZDA3昂克赛拉如何玩出花样?