公司|ARK Invest:SaaS 将迎来下一个黄金十年?( 三 )

在消费类软件市场,各自细分领域只能容纳一个Amazon,Google或Facebook;而现代企业不断增长的IT、销售、人力资源、金融和研发需求,能容纳的公司数量没有几千家,也至少有几百家。

商业模式的差异,解释了为什么企业级软件公司数量远超过消费类科技公司,如下图所示。典型的消费类科技公司,以“聚合器商业模式”为特征,它们积累第三方服务商,将服务和商品转卖给消费者。除个别例外,它们不生产所售产品。在聚合器商业模式中,拥有网络效应,让其他人难以竞争的公司成为赢家。

企业级科技公司则不同,它们不转售市场上已有的产品和服务,而是创造并销售新产品。

Altassian自己开发和销售项目管理软件,Slack有通信平台,诸如此类。IT领域市场规模达3.7万亿美元,有数千款软件,每个新SaaS软件都能在其中找到一个对应,催生出数量庞大并与日俱增的SaaS上市公司。

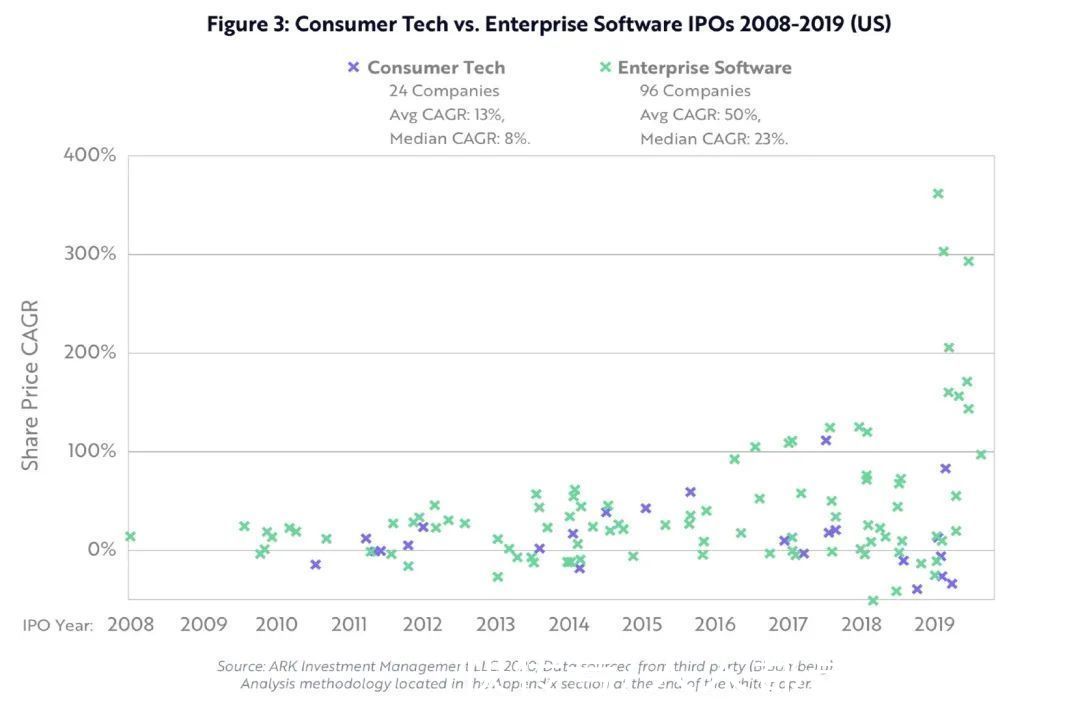

文章插图

分组来看,过去几年,企业级软件上市公司收益表现超过了消费类科技上市公司。2008年至2020年间,美国的24家上市消费类科技公司,复合年化收益率中位数是8%,差不多是98家同类企业级软件上市公司的1/3(23%)。

公平地说,消费类科技有关的公司股票表现良好,但了解更多信息有备无患。首先,2016年到2019年SaaS公司上市收获颇丰,Zoom,Datadog,Crowdstrike获得了三位数的回报。

其次,软件公司上市,常常在首个交易日股价“爆棚”,大部分投资者无法以发行价购入股票。最后,2020年中,SaaS公司估值达到历史高点。投资收益受终端客户灵敏度和估值影响。也就是说,我们相信企业级SaaS公司覆盖了宽广的可投资理念,潜在收益超过同类消费类科技公司。

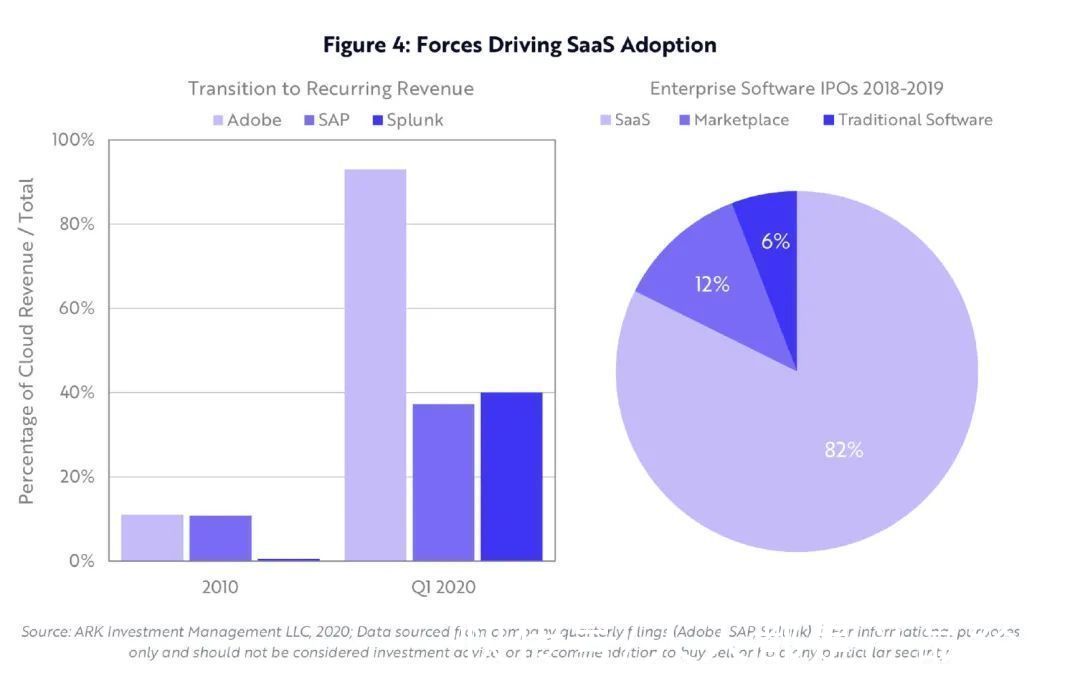

五、为什么SaaS能吞噬软件?SaaS模式给利益相关方创造多赢-开发者、消费者、投资者,因此我们相信大部分软件收入会随时间变成持续性收入。有两股力量,推动SaaS的应用:

第一,传统软件公司正在将业务从永久许可条款,变为订阅或SaaS条款,如下图所示。

第二,大部分新上市的公司业务基于SaaS或双边市场模式。新老公司转型SaaS,我们预期此类公司的潜在市场规模将接近于整个软件市场。

文章插图

SaaS模式因为互联网交付成本低,销售更不激进,持续性收入,能掌握客户关系,吸引到希望实现业务现代化的成熟软件公司。从业界重量级公司SAP到现代大数据平台Splunk,都在重组以转型SaaS模式。

对成熟公司分析,我们发现Adobe从永久许可模式到SaaS模式转型最成功。

从2021年到2019年,Adobe从创意产品的许可证模式转换到“更具黏性”的订阅模式,它的经常性收入占比从10%提升至90%,获得更高估值。比如过去9年,Adobe滚动市盈率从4.3倍增长到11.3倍,企业价值倍数(EV/EBITDA)从11.3倍增加到41倍。

随着成熟软件公司迁移到SaaS,软件公司的IPOs中,SaaS公司占到大多数。2018年有18家企业级软件公司IPO,其中14家是SaaS公司,3家是交易平台,只有一家是以许可证售卖为商业模式。

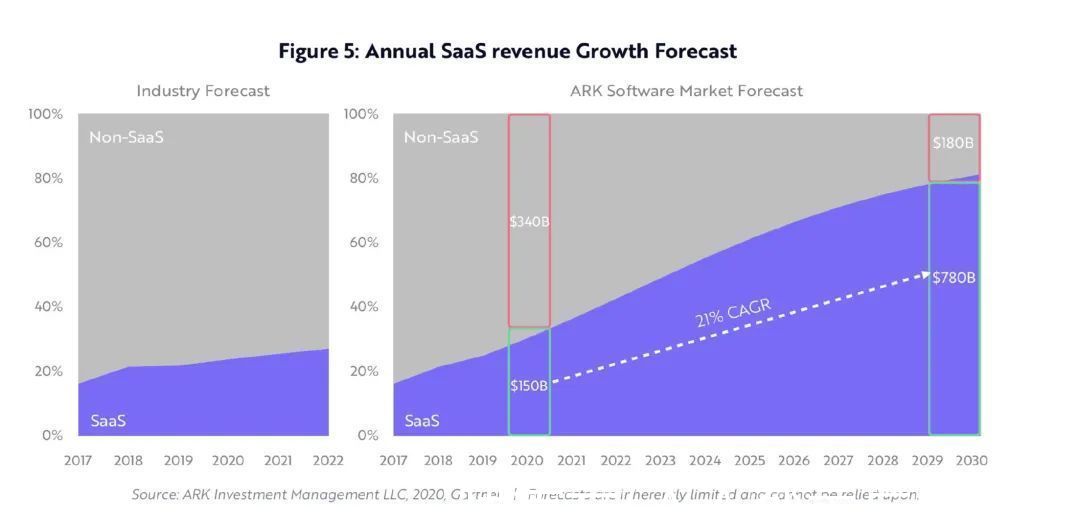

从2008年起,这种模式就开始兴起,逐渐大部分上市的企业级软件公司都是SaaS模式。我们的分析表明,SaaS公司也占有大部分投资收益:从2008年到2018年,20家投资收益最高的企业级软件上市公司中,19家是SaaS公司。

文章插图

成熟企业和初创公司都积极使用SaaS,但企业级软件市场中,SaaS份额只占25%。据业界预测,SaaS年收入增长率将从2019年的16.1%增加至2022年的13.6%。我们认为这是“回归均值”的体现。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 联想|柳传志的联想多次投资他女婿张锐的公司,网友:一家人好办事

- 荷兰|苹果公司向荷兰“妥协”:将开放交友软件的第三方支付系统

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 马化腾|反垄断当前,小马哥见机行事:鹅厂只是一家普通公司,随时被取代

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 西方国家|打铁还需自身硬 华为新公司成立或为自研芯片生产发力