分析|半导体行业分析:从上一轮周期看当前发展阶段

文章插图

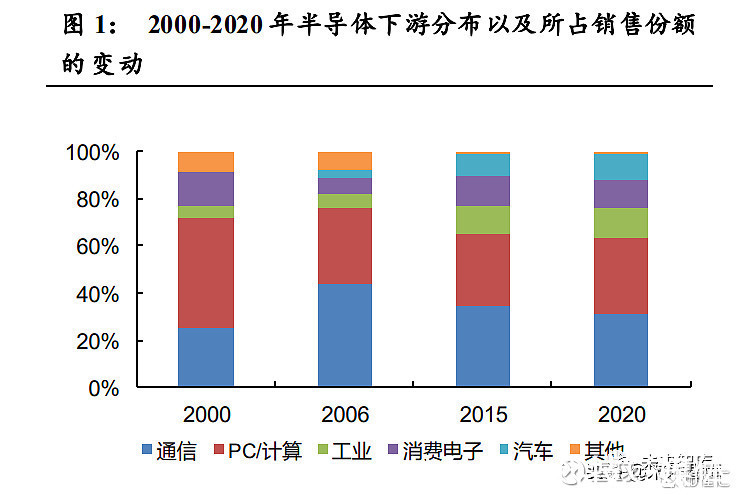

中美长期博弈持续,半导体国产化进程加速。1、半导体行业波动缩窄,外部冲击影响投资周期的跨度与幅度半导体主要下游行业进入存量时代平抑行业波动。近二十年随着智能化对传统产品 类别的应用与渗透,半导体下游分布由单一走向多元化。2000 年时通信、PC/计算和消费 电子占据下游市场的 86%,其中仅 PC 计算即占据 47%的销售份额;到 2020 年时,三者 合计份额下降至 76%左右,但最显著变化来自于 PC 重要性下降,其份额减少约 15pct 到 32%,工业与汽车领域的需求逐步攀升,分别占下游需求的 12.01%(+7%)和 11.38% (+11.30%)。

随着 PC/手机在主要购买地区渗透率逐步见顶,其年销量同比增速逐渐下滑并纷纷落 入负增长区间,仅服务器受益于流量与云计算需求的提升,在近五年来保持 5%以下的正 增长。需求来源由单一走向多元化以及主要行业进入存量替换时代导致更低的半导体销 售额增速以及更谨慎的资本开支计划。因此当外部环境出现重大变动时,其抵御风险的 能力变得更加脆弱,如 2008 年的金融危机以及 2020 年新冠疫情的发生,企业受损的现金流以及未来不确定性的增加导致了更极端保守的资本开支计划。

文章插图

【 分析|半导体行业分析:从上一轮周期看当前发展阶段】全球半导体大致保持 4 年为一个投资周期,外部冲击将影响跨度与幅度。从 1984-2020 年的数据来看,全球半导体销售额与资本开支从一个高峰到下一个高点大致保 持两代摩尔定律,为期四年的投资周期,这也与产业从投资建厂到产能负载提升的过程 大致相当。但发生外部冲击时,周期的跨度与高点的幅度将会受到影响。2008 年的美国金融危机导致全球经济的下滑,2008-2009 年北美设备的出货量分别下降 28.79%和 48.18%,半导体厂商资本开支延后至 2010 年才恢复,新的高点则来到了 2014 年,次贷 危机修正了投资周期的起点。

2、2016-2018年:最近一次周期波动的经验经历 2015-2016 年的平稳后,得益于半导体在各行业的广泛应用,2017 年全球半导 体销售额与资本开支分别达到 4122 亿美元和 934.77 亿美元,分别同比增长 21.62%和 41.00%。分业务看,销售额最主要的驱动因素来自于内存产品,2017 年销售额为 1240 亿美元,同比+61.50%,占半导体销售总额约 30%;

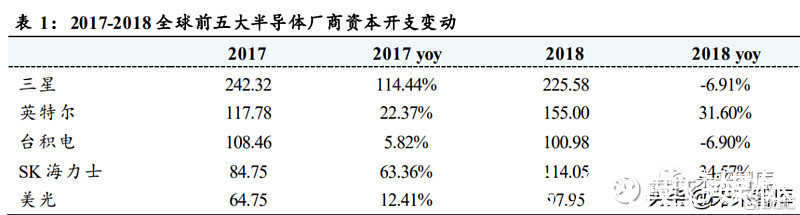

资本开支方面,2017 全球半导体资本开支增加 41%和 11%,此轮资本开支显著特点 为存储行业投入增加带来的“Samsung Bubble”和我国资本开支大幅增加带来的“China Effect”,扩产的主力来自于韩国、中国以及中国台湾地区。其中存储行业为重点投资方向, 代表性企业三星/SK海力士 2017 年资本开支分别为 242 亿和 84.75 亿美元,同比+114.44% 和63.36%;而2018年英特尔/SK海力士/美光较2017年同比增长31.60%/34.57%/51.27%。

文章插图

2018 年国内企业产业开支大幅增加,成为重要的资本开支增量来源。根据 ICinsights 数据显示,中国半导体资本支出达到 110 亿美元,是 2015 年支出的 5 倍,主要为本土内 存厂商长江存储、合肥长鑫和福建晋华,晶圆厂商华力微电子。

2.1 结构性的资本开支增长:上游业绩弹性与持续性更好

我们选取的样本主要包括半导体设备企业 ASML、应用材料、LAM 和 KLA,半导 体材料企业信越化学、SUMCO 和东京应用化学,晶圆代工厂台积电、联电和世界先进, 以观察各标的业绩与股价的表现。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- dIBM Watson Advertising将AI天气分析工具引入AWS Data Exchange

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- Linux|为什么国企要把电脑全部换成Linux环境?能不能从专业的角度分析一下?

- 5G|新年换手机,有3类手机不适合“捡漏”,听听内行人的分析

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- |Mos管被静电击穿的原因分析及解决方案

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍