分析|半导体行业分析:从上一轮周期看当前发展阶段( 四 )

文章插图

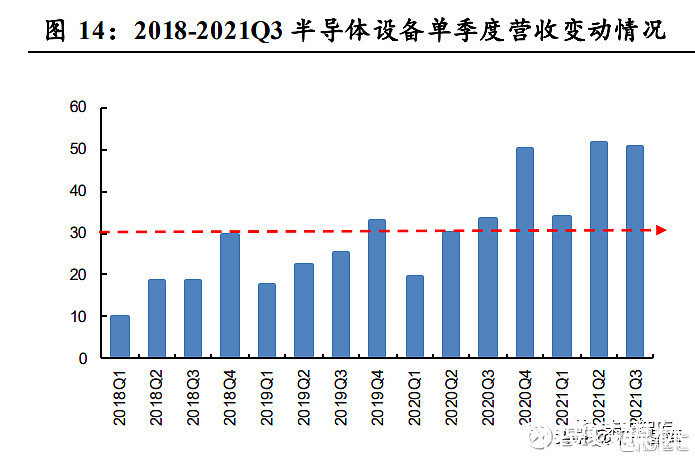

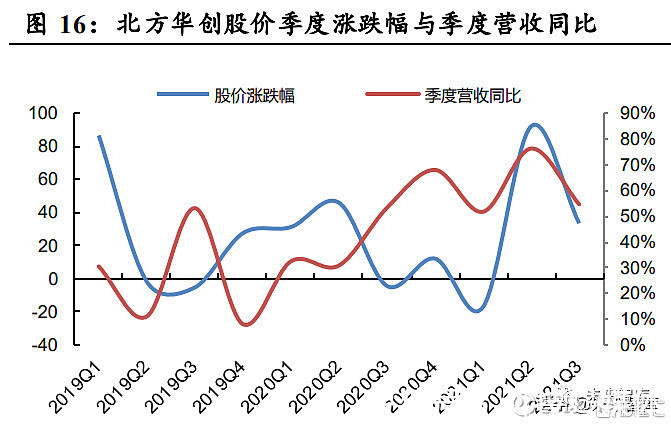

与 2016-2018年类似,半导体设备业绩与股价表现基本同步进行。如果对比 2016-2018 年半导体厂商的投片节奏与半导体设备营收变化,预计半导体设备公司当前业绩仅反映 2022 年的扩产情况,未反应 2023-2024 年的资本开支以及潜在的资本开支上修情形。从 股价表现上,各半导体设备公司 2020Q2-2021Q1 股价出现重复震荡,在 2021Q2 迎来大 幅反弹,一直延续至今,代表性公司北方华创与中微公司在景气上行的环境下,其季度 股价表现与季度营收环比变化紧密相关,2021Q3 两家公司营收环比涨幅缩窄 36.10pct 和 22.02pct,其季度环比涨幅缩窄 58.55pct 和 67.54pct。

如果遵循之前业绩释放与股价变化的节奏,随着半导体设备业绩在 2021Q2 后逐步体 现 2022-2023 年的扩产计划,其营收的同环比增速将可能出现缓步下降的态势。由于股 价变动要较业绩提前反应,扩产的持续性将对明年半导体设备的预期带来影响。

2020 年后半导体材料营收逐季走高,或反映稼动率提升的过程。从 2020Q1 开始, 统计的 15 家半导体材料供应商合计营收连续 6 个季度逐季上升,由 2020Q1 的 28.53 亿 元增长至 2021Q3 的 57.14 亿元,潜在原因包括半导体与面板企业产能利用率提升和供给 紧张带来的涨价,其表现形式与 2016-2018 年类似,季度营收同比增速稳步上行而营收 环比增速逐步下降。

文章插图

预计产能扩张对半导体材料的业绩拉动将明年得以体现。如以 2016-2018 年设备与 材料的业绩高点时间顺序来看,国内半导体设备在 2020Q2 拐点向上,则按照厂房施工完 毕/设备物流运输/设备安装/调试到风险量产再到产能利用率爬坡的时间点去推算,由新 开出设备运转所带来的半导体材料需求将在 2022Q1-2022Q2 得到体现。

海内外半导体材料企业在 2021Q3 股价表现出现分化。与上一轮周期近乎类似,日 本半导体材料厂商股价与半导体设备同步反应,在 2020Q3 进行小幅调整后,2021Q2 即 达到阶段性高点。国内选取雅克科技、南大光大与上海新阳,同样在 2021Q3 时个股走势 开始分化,除南大光电外其余标的由上涨转为震荡。

4、半导体设备:扩产与国产替代并存4.1 不同工艺下的半导体设备需求量

根据统计结果,2021 年我国国内 8 英寸产能新增 12 万片/月,并预计 2022 年后新增 39.1 万片/月;2021 年我国国内新增 12 英寸产能 16 万片/月,并预计 2022 年后新增产能 100.3 万片/月。可见的十四五期间,合计建设 8 英寸产能占过去总装机量的 43.68%,合 计 12 英寸产能占过去总装机量的 112.91%。在 2022 年我国进入密集投片期的背景下,通过简单测算不同工艺下对半导体设备的需求量。

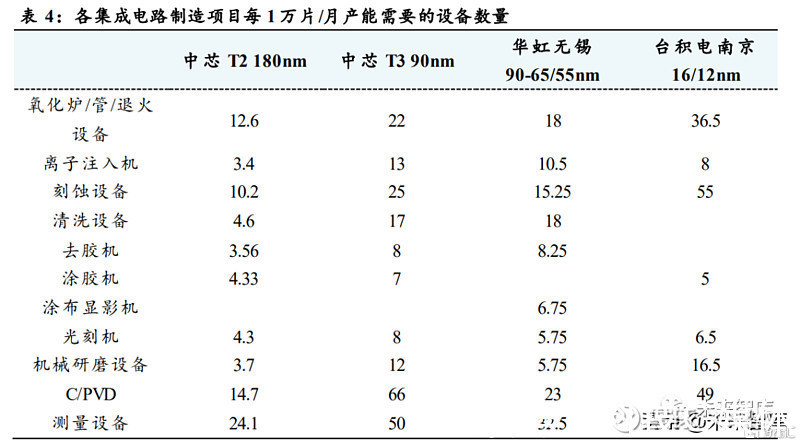

我们选取中芯 T2 180nm 生产线(2016)、中芯 T3 90nm(2016)、华虹无锡一期 90-65/55nm(2020)和台积电南京 16/12nm(2016)作为对比,以粗略估计成熟 8 寸线、 12 寸 90nm、12 寸 65/55nm 和先进制程产线需要的设备数量。

文章插图

对比不同工艺产线上各半导体设备数量上的变化,在整个晶圆制造过程中,与光刻 步骤关联的设备如涂胶/去胶、涂布显影和离子注入等,其靠近电路图案形成的早期步骤, 整体需求数量上变化不大但重要性凸显,整体需求数量与光刻机为一一对应的关系。随着工艺技术迭代导致芯片生产的重复步骤数增加,与检测重复次数密切关联的刻蚀、清洗和测量设备数量则成倍增加,如先进 12 寸线每万片月产能需刻蚀设备 55 台,是 8 寸 线的 5.5 倍,是成熟 12 寸线的 2.75 倍。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- dIBM Watson Advertising将AI天气分析工具引入AWS Data Exchange

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- Linux|为什么国企要把电脑全部换成Linux环境?能不能从专业的角度分析一下?

- 5G|新年换手机,有3类手机不适合“捡漏”,听听内行人的分析

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- |Mos管被静电击穿的原因分析及解决方案

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍