分析|半导体行业分析:从上一轮周期看当前发展阶段( 二 )

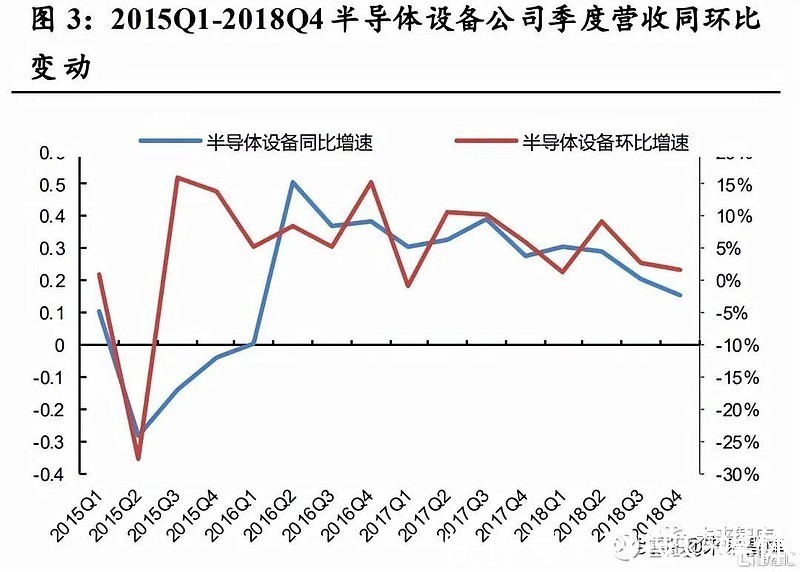

2.1.1 半导体设备

半导体设备业绩与股价率先同步反应,股价先于业绩见顶。对一条典型的半导体制 造产线而言往往具备 N+2 的特点。即项目厂房的设计施工往往需要 1 到 1.5 年时间,设 备拉入厂房调试安装需要半年,产能爬坡过程需要 1.5 到 2 年时间,因此在摩尔定律下项 目实际满产时技术已向上迭代两代。

文章插图

营收方面,设备的景气度提早于晶圆厂规划投片量三个季度左右,在 2015Q3 即开始 进入营收反转通道,统计的四家主要半导体设备提供商 2015Q3 实现季度营收 48.69 亿美 元,同比-13.76%,但环比+16.02%,此后营收持续增长直至 2018Q4。

股价方面,对应的各家公司股价 2015Q2 见底,应用材料与拉姆研究 2015Q3 季度涨 跌幅分别为 29.04%和 26.83%,此后各主要半导体设备公司季度涨跌幅在两年的时间段内 基本维持正收益。但与营收的增长跨度对比,设备公司股价先于业绩一年见顶,在 2018Q1 后即由涨转跌

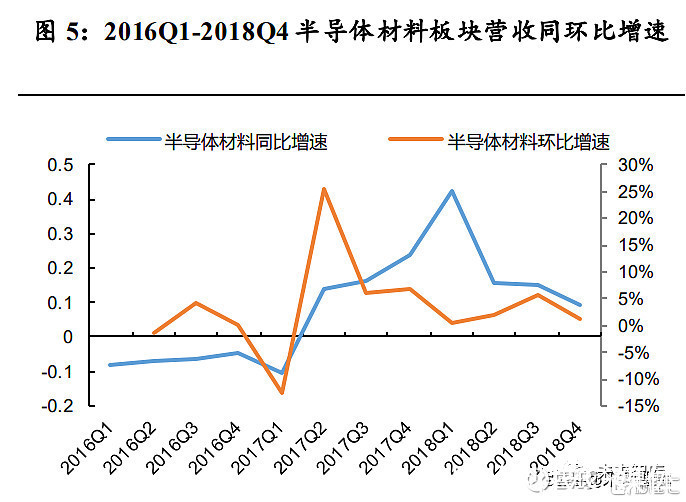

2.1.2 半导体材料

半导体材料业绩反映落后设备 7 个季度,但股价反映仅落后设备 1 个季度。半导体 材料的大批量出货来自于晶圆厂的批量生产阶段,需要经过半年的爬坡以及前期的风险 量产,其业绩反映落后于半导体设备公司。

文章插图

营收方面,统计的四家主要半导体材料提供商 2017Q2 实现季度营收 4242.3 亿日元, 同比+25.33%,环比+14.03%,较半导体设备(2015Q3)落后约 7 个季度,此后维持正增 长至 2018Q4。相较于半导体设备,半导体材料作为耗材,其使用与晶圆厂批量生产时间 和稼动率关联,当行业高景气期间各大晶圆厂维持 100%或以上的稼动率时,其营收难以 环比增长,因此半导体材料弹性最大的节点即为批量生产的节点。

股价上,我们定义 2015 年 1 月 1 日各企业股价为 100,则半导体材料于 2015Q4 见 底,并持续上涨至 2016Q4 达到股价高点。值得注意的是,股价高点结束于业绩的低点, 领先业绩反转约 2 个季度,半导体材料资本收益在业绩表现之前即已结束;之后随着业 绩的释放,半导体材料在 2017Q2 迎来反弹,但仅维持了两个季度。

以全球第二大硅片厂商 SUMCO 为例,其股价指数从 2015Q4 的 35.73 点涨至 2016Q4 的 256.34,涨幅高达 6 倍;信越化学与东京应用涨幅分别为 107.69%和 77.52%。

文章插图

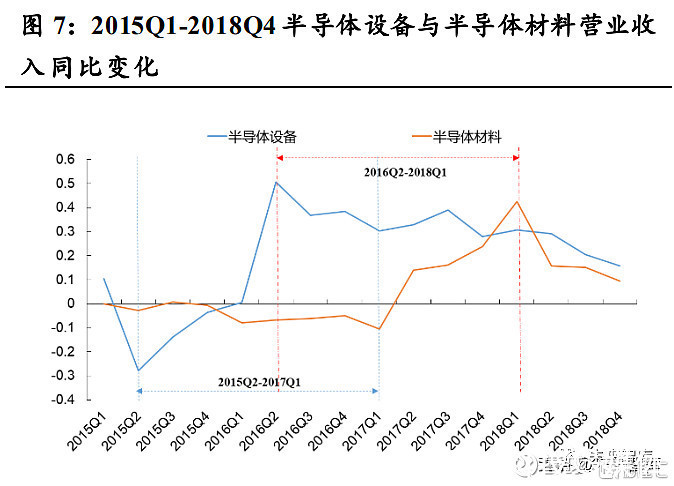

2.1.3 半导体设备与材料:业绩与股价的对比

为更直观的体现时间节点与幅度的差异,我们将半导体设备与半导体材料的业绩与 股价进行同环比的比较。

业绩方面,时间上无论是同比还是环比,半导体设备的低点与高点和半导体材料的 低点与高点之间相差 7 个季度。由于半导体材料属于产能运行阶段的耗材而半导体设备 属于产能扩张前的一次性投入,因此当行业景气度向下时半导体材料营收同比下降幅度 较小;二者在环比变动上基本一致,但同产品属性的差异所致,晶圆代工厂的集中下单 与砍单导致半导体设备的收入存在集中确认的特点,环比波动幅度高于半导体材料。

股价方面,我们选取半导体设备龙头企业应用材料和半导体材料龙头企业信越化学 作为样本,将 2015 年 1 月 1 日股价定义为 100,则半导体设备与半导体材料的股价几乎 同步反应,但材料端股价的持续性明显弱于半导体设备。信越化学股价于 2016Q4 达到高 点,之后两年基本维持震荡;应用材料股价则一路上涨至 2017Q4 的 264.19,时间跨度与 涨幅均显著优于半导体材料。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- dIBM Watson Advertising将AI天气分析工具引入AWS Data Exchange

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- Linux|为什么国企要把电脑全部换成Linux环境?能不能从专业的角度分析一下?

- 5G|新年换手机,有3类手机不适合“捡漏”,听听内行人的分析

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- |Mos管被静电击穿的原因分析及解决方案

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍