资金池|相互宝宣布关停,网络互助行业集体落幕( 二 )

迟迟无法被纳入银保监会监管范围内,网络互助本身的合规问题无法解决,已经进入恶性发展轨道,生意模式本身跑不通……种种质疑之下,不少人认为,网络互助的形式本身就是“错”的,被叫停既是监管下的大势所趋,也是行业发展和特定公司发展的必然结果。

然而,一位互助保险资深研究人士对陆玖财经表示,他的观点略有不同。他认为,大多数人都站在平台经营的角度考虑,但很少有人站在用户的角度考虑,现在市面上可以说没有比网络互助“性价比”更高的产品,这种形式一旦消失,有一大批用户都会失去重疾保障。

事实上,这两年,国家也充分考虑到大众在基础医疗保障之外的需求,陆续由地方政府牵头或指导推出“惠民保”,国务院也出台了《国务院办公厅关于健全重特大疾病医疗保险和救助制度的意见》等文件,由政府背书,门槛更低,对网络互助起到很强的替代作用。

【 资金池|相互宝宣布关停,网络互助行业集体落幕】正如曾经在网络互助工作的肖克(化名)评论的:“不必遗憾也不用感伤,网络互助已经完成了它阶段性的历史使命,向数亿人推广普及了保障意识,培养了大量的线上保险消费人群,倒逼保险产品创新,推动保险行业线上化进程。”

过渡期安排和后续保障目前,相互宝仍有7500万成员,该如何平稳退出,依然是关乎社会稳定的大事。

从相互宝的公告中可以看到,相互宝为其成员提供了相对完善的过渡期安排和后续保障。

文章插图

我们一条条来看:

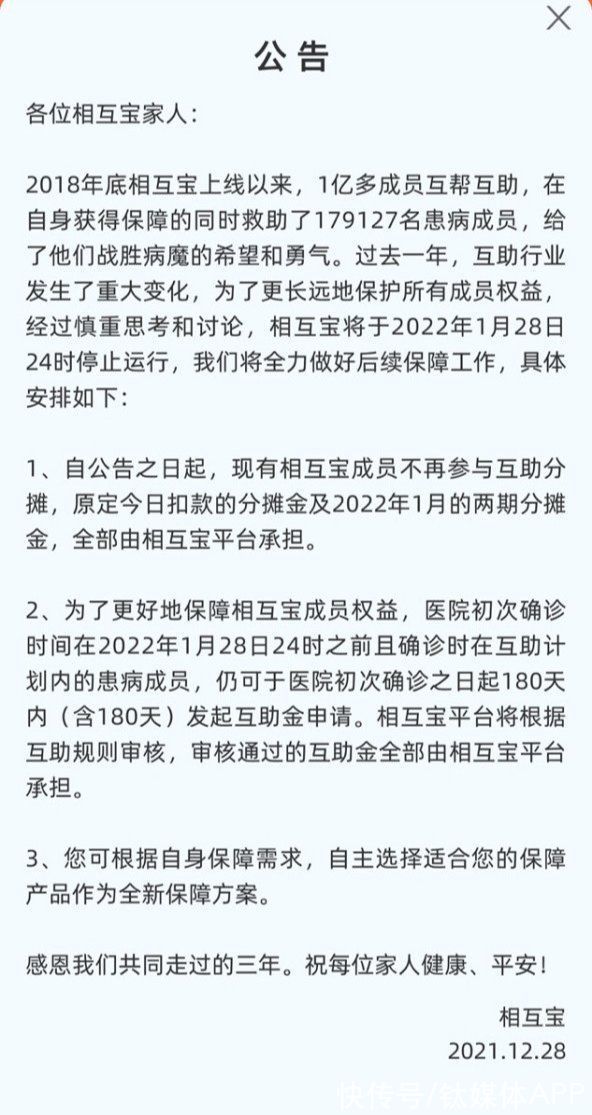

第一,相互宝关停前,还需为7500万用户付三次分摊金,全部由平台承担;按照12月第二期分摊金约5.6亿估算,在这一项上,相互宝平台就至少要掏出16亿的成本。

第二,相互宝停止运行后,符合互助规则的重病成员,依然可以在规定期限内申请互助,同样由相互宝平台承担费用。这个窗口期,相互宝留的是180天,已经是行业里最长的申请时间周期,对于要报案的患病成员来说,还是比较充裕的。按照相互宝平均一个月的新增报案量来估算,平台方应该还要承担大概10亿。

第三,对于有延续保障需求的成员,相互宝也提供了自主选择全新保障方案的选项。之前,相互宝的《2020年网络互助行业白皮书》里提到过一组数据,68%的会员完全没有商业保险,72%的会员分布在三线以下城市。另据相互宝数据,相互宝的所有成员中,约6成来自三线及以下区域,来自农村和县城的成员占到了三分之一。

文章插图

由此可见,相互宝的成员是非常下沉的,当中相当数量的人,相互宝是他们唯一的重疾保障。相互宝要关停,这部分人的重疾保障就要中断了。因此,提供低门槛的替代选择就非常有必要。从页面信息看,成员要是转相关的保险,不用重新计算等待期,不用重新健康告知,还有3个月的免费期。如果7500万人中能有1000万人转投商业保险,这部分免费期的成本估计也要4亿左右。

根据上述政策粗略估算,相互宝平台方为关停要掏的钱,可能高达30亿元,足见平台妥善处置后续的诚意。

- 电池|vivoY55s,能有效解决你的续航焦虑!

- MacBook Pro|光伏电池充电器/带MPPC的太阳能电池锂离子电池滴流充电器LTC3105

- 华为鸿蒙系统|华为偷偷上架新机,鸿蒙系统+5000mAh大电池,仅售1399元

- 能量密度达500Wh/kg!日本开发出新款锂空气电池

- OPPO|OPPO A97曝光:5700mAh大电池加持,性价比十足

- 魅族|魅族19X放大招,首搭16+1TB存储,5400mAh电池+天玑9000

- 小电池,大救星

- 数据库|OPPO悄悄上新机,骁龙8核+5000mAh电池,256G仅售1599元

- 我国最大微商集团落幕:百亿资金“打水漂”,数十万人血本无归

- 5g网络|罕见!可拆电池的安卓新机发布:TF卡槽/耳机孔都配齐了