外卖|美团大跌后的冷思考:平台与资本应学会回应社会共识

文章插图

文丨王新喜

2月18日,美团股价大幅跳水,一度暴跌超16%。截止2月18日收盘,美团下跌14.86%,股价为188港元,半天市值蒸发超千亿元。今早再度低开5.32%,后快速翻红,小幅上涨1%,走势依然低迷。

文章插图

此事引发了一系列的热议。一个共识是,美团股价暴跌是源于国家发改委的一纸政策性文件——《关于促进服务业领域困难行业恢复发展的若干政策》中提到的:

“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。引导互联网平台企业对疫情中高风险地区所在的县级行政区域内的餐饮企业,给予阶段性商户服务费优惠。”

资本市场的担忧:美团定价权的上限被限制美团暴跌背后,资本市场担心的核心问题是,这一纸文件直指美团盈利的命脉:佣金费率的自主定价权。

抽成一直以来都是众多互联网平台的盈利模式,在完成用户规模积累、场景搭建与流量模式闭环之后,众多互联网平台企业开始形成自己的收费抽成模式。从苹果、滴滴到美团,都有自己的抽成体系和规则;至于抽成比例是多少,其定价权一直掌控在平台手中。资本市场也给予这类平台商业模式以高估值。

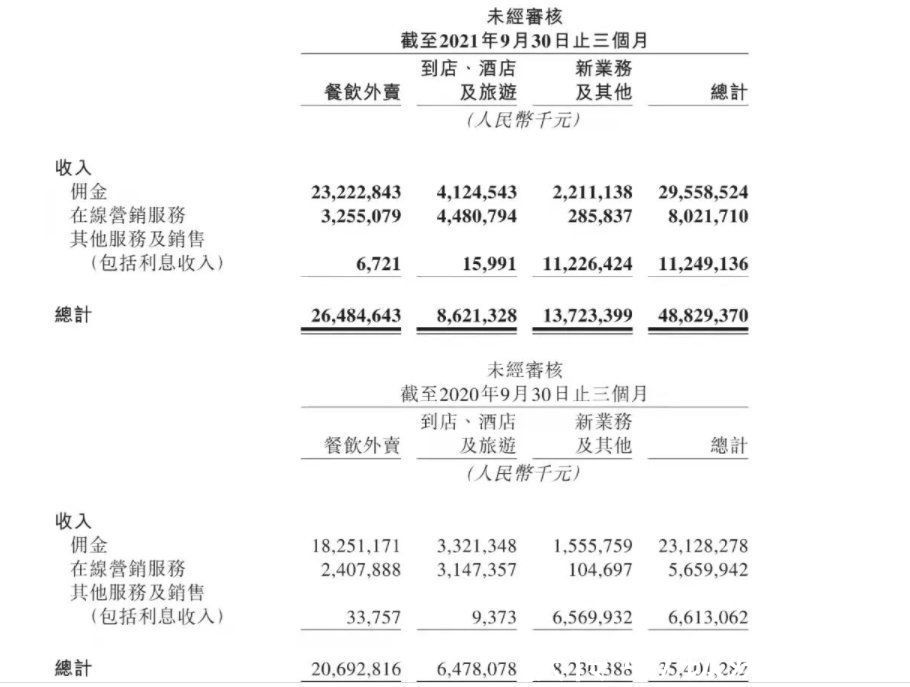

从美团的营收结构来看,“佣金”一直以来都是美团的主要收入来源。根据财报,2021年第三季度美团餐饮外卖佣金收入为232.2亿元,完成订单笔数为40.1亿笔,平均每笔订单佣金收入为5.787元。来自餐饮的佣金占总收入47.6%。

而2020年第三季度,美团餐饮外卖佣金收入为182.5亿元,完成订单笔数为32.1亿笔,平均每笔订单佣金收入为5.68元,这意味着2021年第三季度佣金抽成金额高于去年同期。如果这部分收入下调,它将严重影响美团的收入规模。

文章插图

但它更多是影响了资本市场对其未来预期——本质上,佣金抽成比例的自主定价权是美团压箱底的武器,这个武器在手,可以自主决定利润与营收的上浮空间,在行情好的时候,这个武器可以不用,但在发展瓶颈出现的时候,这个武器却不能没有。

比如如果将来有一天美团的营收趋缓,它可以利用它在市场中的主导性地位,提升佣金抽成空间,来达成未来的盈利增长,迎合资本市场的预期。

但如今的政策导向是,如果未来美团盈利增长趋缓,它也无法在抽成比例上调上做文章——毕竟,政策引导的本质是为抽佣设定上限标准,不能枉顾餐饮业的生存。

在过去,资本市场对于互联网平台型企业的看好,来自于它可以通过烧钱建立市场规模,从而排除竞争,一旦达到接近垄断或市场主导地位,就近乎掌握定价权,通俗点说是平台掌控针对商家、开发者的税收权。

这种“平台税收权”就是一种坐地生金的商业模式。一旦双边或多边网络规模效应形成,平台就拥有持续从双边或多边网络源源不断获取分成收益的能力,且收益上限可以自主调整。

从目前的若干政策风向可以看出,平台要自主定“税点”的权限正在受到限制,这相当于制约了资本无限逐利的“下限”,它需要确保给商家以生存权,不能将风险与亏损完全转嫁给市场里的其他参与者。

但资本市场恐慌的并不仅仅是美团的核心定价权的上限被封堵,更担心这个赛道的未来被纳入基础服务。

但事实上,这份文件并不是监管文件,也并非单独针对美团的,而是涉及到服务业、餐饮业、零售业、旅游业、运输业、民航业等众多行业的保障措施,从餐饮行业来看,发改委出台的这一政策,是因为疫情环境下,餐饮业的困局确实到了不得不救的时候。

- 美团|针对高佣金,官方终于出手!美团好日子结束,蒸发2000亿只是开始

- 美团|互联网算法的奴隶(阴谋篇)

- 小程序|外卖新店流量卡什么时候开比较好?

- 美团|给你送外卖的骑手,买房了

- 团购|社区团购业务也是剩者为王么?

- 美团|iPhone SE3已量产?A15仿生、打孔屏,新渲染图曝光!

- 美团|18亿拿影视分销权,抖音、B站要找腾讯买版权了?

- 英特尔|美团吃饱,外卖跌倒

- 美团|清华毕业生放弃中科院读研,创业年薪超美团王兴27倍,42岁就退休

- 美团|在超市用微信支付不用输密码就把钱收了,请问这样真的安全吗?