文章图片

文章图片

导语:精耕所属领域 , 掌握过硬的技术 , 创造更多营收的增量空间以及产品在存量市场的可持续竞争能力 , 只有这样 , 类似智云健康的企业登陆资本市场 , 才有持续向好的发展空间 。

出品丨数科社 作者丨柠溪

频繁被港股拒之门外 , 又矢志不渝的继续递交上市申请 , 已逐渐成为在线医疗赴港IPO的常态 。

今年2月 , 又有多家相关公司港股招股书到期 , 其中包括智云健康、北芯生命、推想医疗及美因基因 。 3月1日 , 智云健康因2021年8月27日递交的上市申请已失效 , 于是再次递表港交所 。

而这份IPO申请书 , 被看作是最近一段时间资本市场不看好在线医疗企业上市的分析样本 。 当然 , 作为中国排名前列的医疗SaaS提供商 , 智云健康遇到的问题其实对垂直领域的SaaS服务商都有参考价值 。

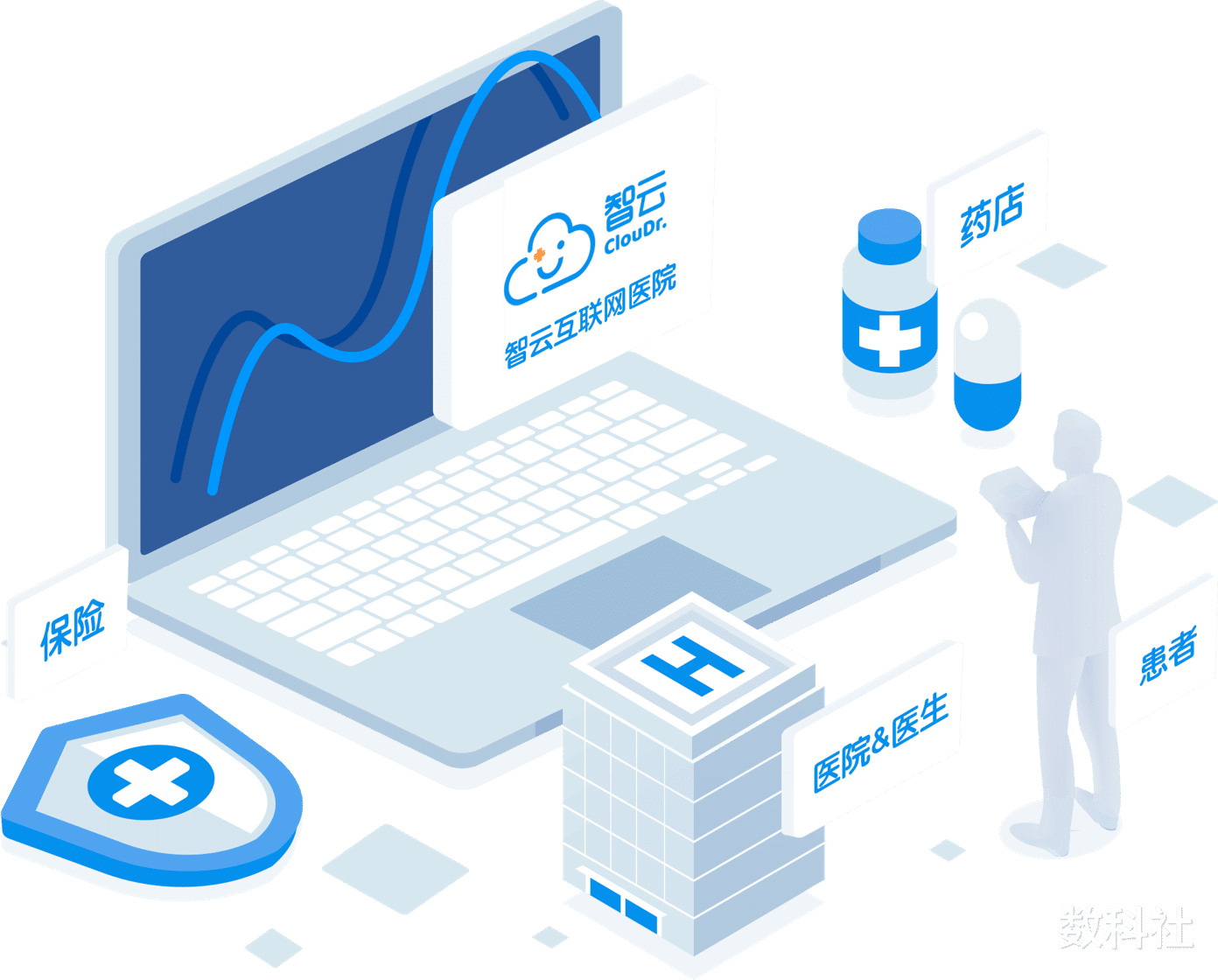

根据IPO申请书介绍 , 智云健康通过为医疗价值链上的所有主要参与者提供解决方案 , 公司围绕慢病管理 , 为医院和药店提供医疗产品和SaaS , 为制药公司提供数字营销服务 , 为患者提供在线问诊和处方开具服务 。

而根据弗若斯特沙利文报告 , 基于截至2020年12月31日止的中国医院和药店SaaS部署量、以及2021年前九个月通过公司服务开出的在线处方量 , 智云健康是中国最大的数字化慢病管理解决方案提供商 。

也因此 , 有媒体将其列入中国四大在线互联网医疗集团行列 。 但是困扰智云健康乃至垂直SaaS服务商的一个重大难题就是盈利 。

01丨盈利遥遥无期的智云健康

“智云健康未通过聆讯不得不重新递交材料 , 其实跟这家公司三年盈利状况不理想有很大关系 。 ”香港知名券商分析师陈曦对「数科社」表示 , 他认为当下资本市场相对比较谨慎 , 而且投资人也趋向理智 , 盈利能力是判断一个企业和模式发展的基础 。

招股书披露的数据显示 , 2018年、2019年、2020年以及2021年前九个月 , 智云健康收入分别达到2.5亿元、5.24亿元、8.39亿元和12.03亿元 。

智云健康的主要业务有三部分:院内解决方案、药店解决方案 , 以及个人慢病管理解决方案及其他 。 针对三个业务场景 , 智云健康布局了智云医汇、智云互联网医院、智云问诊三大产品 。

其中智云医汇是专为医院打造的SaaS系统 , 主要参与医院内部的管理流程数字化、智能化 , 截至2021年12月31日该产品已部署的医院超过2300家;智云互联网医院是一个慢病医患交流与管理服务平台 , 无纸化病情全记录 , 互联网问诊、开方、拿药一站式服务 , 智能辅助诊断研究 , 截止2021年12月31日 , 拥有逾8.7万名注册医生及2380万注册用户;而智云问诊是药店智能处方SaaS平台 , 支持患者通过图文资询和视频问诊两种模式一店多号 , 截至2021年12月31日 , 中国已有逾17.2万家药店安装 , 就药店安装数量而言 , 智云健康是中国最大的药店SaaS产品提供商 。

根据IPO申请书财报数据 , 2018年、2019年、2020年及2021年前9个月 , 智云健康院内解决方案分别占收入的24.9%、33.8%、50.3%、72.5% 。

这也意味着 , 之前占主流的药店解决方案——智云问诊系统收入 , 从2020年开始逐渐把领军位置让给了医院解决方案的产品 。

- 腾讯|Oqton 将智能制造操作系统引入 3D 打印

- 专访吴恩达:AI未来10年,从硬件至上到数据为王

- AR VR|支持AR/VR头显,USPTO公布苹果新智能指环专利申请

- 智能硬件|数字货币+算力+云计算, 为银行提供数字货币IT服务, 获工信部云帆奖

- 本文转自:齐鲁壹点图片源于网络 图文无关中国电子信息产业发展研究院日前发布的《2021年...|我国家电市场全面复苏 厨电业迈向智能化

- 1997年|智能家居行业要变天!含着金钥匙出生的Matter来了

- AIoT是人工智能(AI)与物联网(IoT)的有机结合|重新定义万物互联的未来!卡奥斯创智物联引领AIoT行业新生态

- 华为watch|华为WATCH 3星河蓝智能手表面世,它带来哪些改变?聊一聊

- 智能驾驶|老美宣布监管期正式结束!“跪下来”的中兴真的站起来了吗?

- 智能手表|天梭无界智能手表评测:经典指针兼具智能、高电池续航的亮眼之选