文章图片

过去几年 , 场景开拓是电商行业发展的“主旋律” , 其中社交电商、直播电商、内容电商都取得了堪称“惊艳”的成绩 。 与这些如今耳熟能详的名词相比 , 大众对近场

这也与近场电商探索不顺有很大关系 。 虽然巨头们对近场电商的布局由来已久 , 但大都表现乏善可陈 。 但这一局面很可能在今年将得到改观 。

今年以来 , 巨头们加速了近场电商的布局 , 连此前入场较少的拼多多也开始在今年4月招商 , 开展同城购业务 。

巨头加码近场电商 , 很大程度上是受到了疫情短期催化的影响 。 疫情期间 , 食品饮料、生活快消等基础品类的近场电商需求激增 , 对货架电商的部分SKU形成了一定替代效应 。

尽管巨头加码近场电商 , 但回到实际的业务进展 , 相比传统电商 , 近场电商仍然是一个覆盖品类更少 , 利润更薄的“苦”生意 。

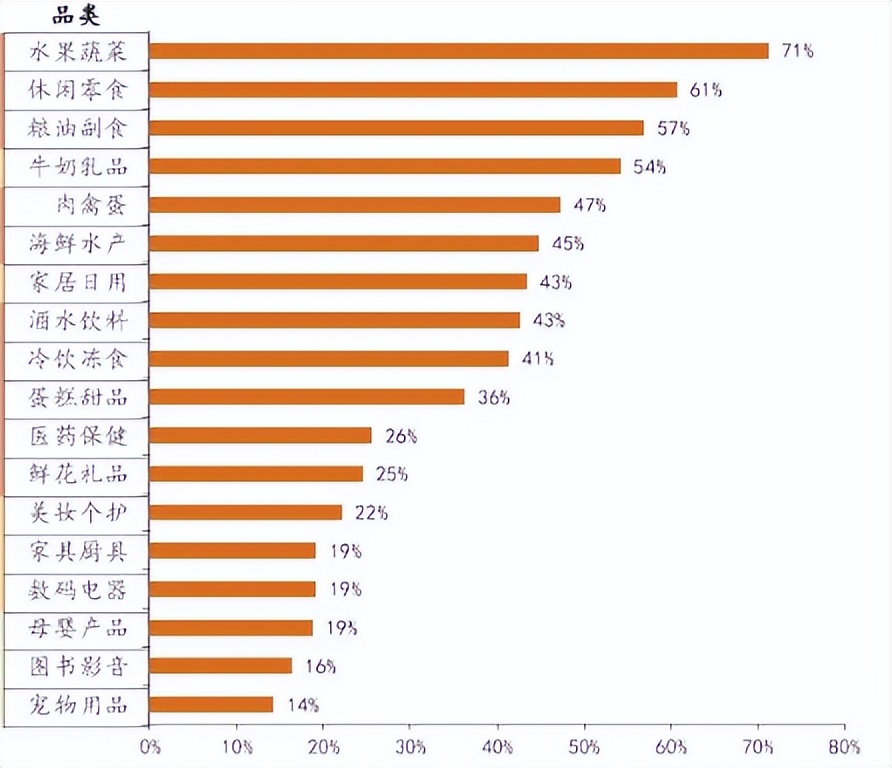

近场电商主要覆盖的是重时效且SKU较少的品类 , 目前难以延展到其它品类 。 原因在于 , 近场电商的成本结构 , 需要消费者付出更高的价格 , 如果不是对时效要求较高的商品 , 用户更青睐在传统电商中下单 。

此外 , 巨头无论是自营还是采取聚合线下零售店的方式 , 都无法扩充高SKU的品类 。 以自营为例 , 巨头自营只适合少SKU的品类 , 而多SKU品类 , 巨头自营很难做到足够的丰富度 , 并且由于多SKU , 巨头也要做更大规模的采购 , 带来更大的采购成本及压力 。

除了目前覆盖的品类较少外 , 近场电商的业务成本也高于传统电商 , 其成本不仅包括基础设施建设 , 以及高运营难度下需要付出更多的人员成本 。

可以预见 , 近场电商作为电商业态的重要补充 , 仍然有相当长的路要走 。

/ 01 /

疫情催化 , 巨头加码近场电商

从用户需求角度出发 , 近场电商主要用于满足用户同城购物需求 , 交付依赖本地仓储及配送网络 , 属于本地化属性较强的电商市场 。

近场电商并非新鲜事物 。 事实上 , 电商巨头对近场电商的布局早就开始了 , 此前的020、新零售、社区团购等业务 , 都是巨头对近场电商的探索 。 但现在回看 , 上述业务取得的成绩多少有点乏善可陈 。

不过 , 饶是如此 , 巨头对近场电商的布局也并未停止 , 近期甚至有加速布局的趋势 。

【微信|近场电商,电商巨头们的新“长征”】阿里、京东、美团在这个领域蛰伏多年的玩家 , 都在近期加大了近场电商布局 。 比如“美团的近场电商业务之一 , 美团闪购提出要在2022-2024年开设一万个“闪电仓” , 京东则为进一步完善近场电商的履约能力 , 增持达达 。 而此前并未对近场电商涉足较少的拼多多也开始下场 , 今年四月 , 拼多多在上海部分地区上线了“48小时内达”服务 , 并且“同城配”业务已经开始招募商家 。

究其原因 , 巨头加码近场电商是疫情短期催化的结果 。 今年以来 , 疫情导致多省市交通管制 , 影响了传统电商的交付 。 这使用户在食品饮料、生活快消品等基础品类的同城购物需求激增 , 增长研究社经过数据调研总结到 , “基础品类需求激增 , 推动了近场电商规模的快速扩张 , 对货架电商的部分SKU形成了强的替代效应 。 ”

这一点在巨头的财报上也多少有所体现 。 一季度 ,

- Java|微信支付崩了?网友:还好我用支付宝

- 推特|马斯克:推特做到像微信就是巨大的成功

- 社交|又是Bug?微信支付出现异常:现已全面恢复!

- 微软|8点1氪丨特斯拉将全系大涨价;网络主播徐国豪偷逃税被罚1.08亿;微信支付回应崩了

- 微信出新规:加强隐私保护

- 微信|“微商女王”张庭频繁现身代理微信群 本人出镜:多个马甲号低调直播

- 相较日本,为什么我国实体店受电商影响明显?知情人说出4个原因

- 微信|Airbnb败走中国,但无关痛痒

- 跨境电商|线下渠道“出招”,元气森林“奇袭”农夫山泉

- 微信|视频号如何增粉?6条秘诀让你快速涨粉