文章图片

文章图片

王如晨/文

若只看阿里集团2023Q1财报中阿里云营收增幅 , 确如一些人所说 , “失速”了 。

去年Q1 , 阿里云同比增速29% 。 当时 , 在《步入稳健盈利期的阿里云 , 还能重启增速吗?》一文中 , 夸克也曾发问:“阿里云为何失速了?它还能重启新的增长发动机吗?”

我们当时判断是 , 营收放缓并非真正“失速” , 而是云服务演进到复杂拐点 , 开始在云上叠加数字化与AI要素 , 它需要度过一段结构升级与调整期 。

此刻我们仍坚持这一判断 。 不过 , 还是有必要重新辨析一下“失速” 。

它让我想起另外一词:凯文.凯利强调

“失控”描述了复杂系统如何超越中心化治理机制、化解熵增、打破创新者窘境的途径 , 那就是能力解耦 , 开放赋能 , 激活生态 , 走向更广领域 。

在我们看来 , 阿里云的“失速”正是“失控”的体现 。 就像一组复杂的变速齿轮 , 自身转速相对放缓 , 却通过连接、协同、传动 , 激活前端无数小齿轮高速运转 , 触达更多场景 。

如此 , 平台增长已走向多维 , 营收指标只是其一 。 当然重要 , 但并不能充分反映全部 。

若结合一段时间以来阿里云结构变化、生态开放 , 能看出 , 营收增长放缓 , 既是外部环境与行业变化结果 , 更是它主动的策略选择 。 2023Q1财报数据完全符合预期 。 它已走向兼顾规模、获利以及生态利益的整体增长周期 。

有关外部因素 , Q1有目共睹:地缘政治、通胀、供应链危机、中国核心城市疫情与管控 , 重创了原已承压的许多行业 。 同期 , 中国GDP增幅0.4% 。 阿里集团董事局主席兼CEO逍遥子在《致股东信》中说 , “这可能是数十年间感受到外部环境变化最为剧烈的一年” 。

财报还原了营收增速放缓逻辑 , 即主要在于本地互联网企业客户、在线教育客户需求减少 。 它亦再度提到一家本地头部互联网客户海外云服务跳单后续影响 。 至于获利缩减 , 则与技术投入强化、疫情下钉钉主机托管费和带宽费增加有关 。

财报强调 , 阿里云10%营收同比增速 , 亦反映出非互联网行业尤其金融、公共服务、电信等行业的复苏信号 。

这里涉及结构性变化:一是客户群变化 。 互联网客户群属公有云核心客户 。 它们更易接受数字化理念 , 渗透更快 。 不过 , 也意味着增速放缓 。 加上近两年互联网业面临升级 , 遭受监管 , 多有不利面 。 云服务急需拓展更多行业场景 。 二是阿里云业务架构变化 。 随着涉入更多场景 , 需求更重混合云与数字化 。 它需要平台与伙伴、客户共创 , 增速自然放缓 。

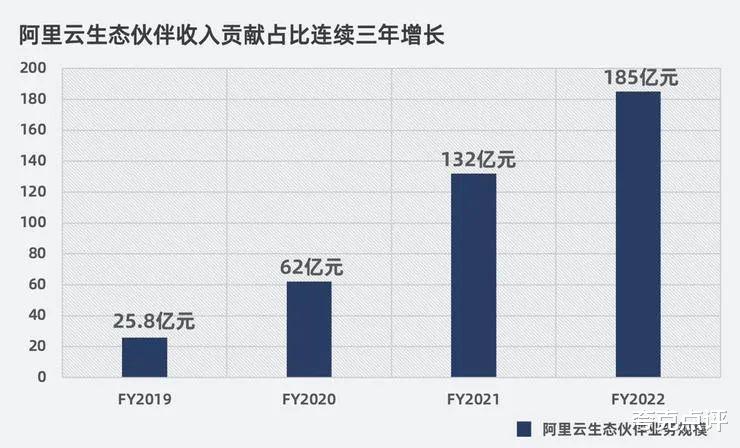

但生态端增长却持续加速 。 前不久生态伙伴大会 , 阿里云全球销售1号位蔡英华披露过几个数据:过去4年 , 合作伙伴业务增速两倍于阿里云同期复合增速;伙伴业务规模4年增长7倍 , 上财年达185亿 , 占比约1/4 。 若以阿里云1000亿营收规模计(不剔除集团贡献) , 等于说伙伴每贡献1成 , 阿里云大盘增长100亿 。 财报表示 , 来自生态伙伴的收入贡献占比连续3年增长 , 预计未来占比持续提升 。

这种变化 , 会带来什么呢?

那就是规模经济效应 。 它将持续体现在毛利优化等方面 。

- 静脉输液是给患者治疗的方式之一|静脉输液存在哪些风险?应该如何预防?

- 阿斯麦尔|比台积电断供还严重?ASML做出决定,国内院士的呼吁该重视了

- 三星|多亏了比亚迪供货中框 三星刚发的两款万元折叠旗舰才得以问世

- 本文转自:北京商报支付行业的获客硝烟|付临门被“涨价”外包商无序竞争谁来管

- 主板|MotoX30Pro与Razr等3款新机发布,5999元起步的折叠手机

- 摩托罗拉|华为新赛道赢麻了!原先一家独大的三星,也被迫跌到第三名

- 2017年|美国爆火的电动滑板车,如何重复ofo败局?

- 耳机|6款优秀的有线耳机推荐,听歌用这些耳机很合适

- 小米科技|4GB运存还支持5G,iPhoneSE3的销量为何干不过SE2?

- 荣耀|荣耀真的疯了,又有新机上线,荣耀80预计11月发布