拼多多|拼多多京东,正在成为对方的样子

出品|派财经

文|王飞澍 编|派公子

新的财报季 , 京东和老冤家拼多多再次被推上了擂台 。

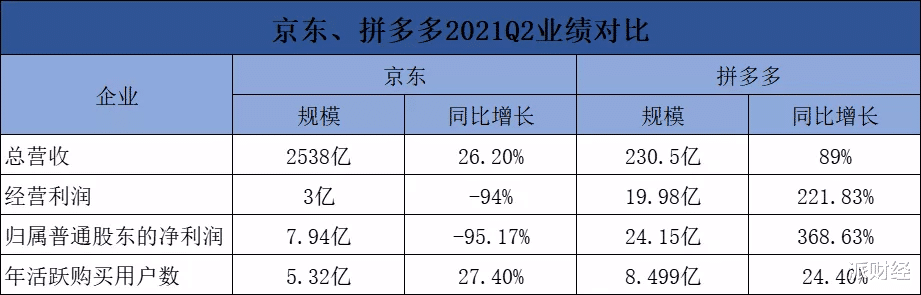

与以往一样 , 硬核的数据比拼显然更为引人眼球 , 从核心数据来看 , 拼多多营收230.5亿元 , 同比增长89% , 低于彭博预期的267.4亿元;京东集团净收入为2538亿元 , 同比增长26.2%;从利润来看 , 拼多多本季度归属于普通股股东的净利润为24.146亿元 , 而京东集团经营利润却仅为3亿元 。

单纯从这两项数据很难得出孰优孰劣的结论 , 毕竟两者的定位不同 , 各自扩展的方向也存在差异 。 然而 , 可以肯定的是 , 两大电商巨头的竞争仍在继续 , 投资者对盈利的期望也在继续 , 面对这种期望 , 两者有着怎样的布局?

一家欢喜一家愁

从盈利来看 , 拼多多显然要优于京东 , 尤其是此次营收、净利双双高速增长 , 更是为投资者带来了十足的信心 。 财报发布当天 , 拼多多美股盘中一度涨超23% 。

纵观历年财报 , 除去2019年Q4至2020年Q3时间段 , 拼多多的其余季度营收增长一直保持在超过100%的高位 。 经过一段时间的调整 , 拼多多的营收增速在2020年Q4之后出现回升 , 过去两个季度营业收入的同比增速分别为146%和239% , 这大大提振了外界对拼多多的信心 。

拼多多的主要业务由广告、佣金及自营收入构成 。 二季度 , 广告和佣金两者共产生210.88亿元收入 , 同比增长73% , 其中 , 营销广告收入同比增长64%达到了180.8亿元 , 增幅高于市场预期的50% 。 至于自营业务 , 该部分收入仅为19.58亿元 , 与前两季相比缩减了30亿规模 。 对此 , 拼多多解释是平台部分消费需求没有商家可以满足 , 而且这部分并非战略重点 , 未来会持续维持占据拼多多GMV 1%的水平 。

在用户数据方面 , 截至2021年6月30日 , 拼多多年度活跃买家数达到8.499亿 , 单季新增2610万 , 平均月活跃用户数达7.385亿 , 同比增长30% , 占年活跃买家数的87% 。

拼多多之所以能在二季度实现大幅盈利 , 一个最重要的因素当属对营销成本的控制 。 拼多多本季度的营销费用缩减至103.9亿元 。 过去 , 拼多多营销费用占比总收入一直在100%左右波动 , 但当季这个数字降至45% 。

再来看京东 , 京东集团业务可分为三个部分 , 分別是京东零售、京东物流及新业务 。 从业务板块收入结构来看 , 京东零售是核心业务 , 二季度贡献收入2326亿元 , 经营利润接近60亿元;京东物流经营收入261亿元 , 亏损3.57亿元;新业务(主要包括京东产发、京喜、海外业务及技术创新)经营收入近70亿元 , 亏损超30亿元 。

造成京东集团利润同比大幅下降的最主要因素当属京东物流 , 同日发布的京东物流半年度财报显示 , 公司2021年上半年实现总收入485亿元 , 同比增长53.7%;期间净亏损 152亿元, 亏损额度远超2020年全年的40亿元 。

根据京东集团的解释 , 净利润大幅下滑原因还包括扩大就业规模、员工薪酬福利、 技术研发和基础设施的持续投入 , 以及让利合作伙伴和消费者等因素 。

用户数据方面 , 截至6月30日 , 京东年度活跃用户达到5.319亿 , 同比增加27.4% 。 如果只看二季度 , 京东新增新用户多达3200万 , 这是京东历史上最大的单季用户增长 。

可以看到 , 两者在各项核心数据方面都取得了巨大进步 , 在利润方面却有着截然相反的表现 , 拼多多重在提升运营效率 , 费用优化明显 , 而京东则重在投资布局 , 尤其是行政、薪酬支出与基础设施方面 。 因此 , 此次财报也展示了两者完全不同的盈利表现 。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 京东|适合过年送长辈的数码好物,好用不贵+大牌保障,最后一个太实用

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- 京东正式上线“年礼无忧”服务

- 拼多多|砍价永远差一刀?拼多多回应:小数点后有6位

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 年礼无忧|京东正式上线“年礼无忧”服务

- 京东|币安新闻官方推特频繁转发互动传奇复古链游MIC,“慈父”究竟意欲何为?

- 王中林|华为全球专利榜第四;京东海外开设机器人零售实体店;Oculus遭反垄断调查|科技周报