新业务|“重锤”悬而未落,美团这一次还稳吗?( 二 )

其中作用最为明显的,当属相关部门监管下社区平台取消高额补贴,这直接影响到了团长及消费者留存、拉新。所以大概率也可以预见,在整个行业更冷静、更合规的趋势下,平台需要花精力做一些长期建设且相当烧钱的事情。

以美团为例,这个季度开始着手建立的全国性冷链物流,投入力度如同当年建设外卖配送体系那样。当然,想要的效果也像外卖那样,一旦做好,后期将带来规模效应和单位经济效益的提升。

综上来说,前半程高投入带来的高用户增长,价值确定之下,后半程,美团考虑的事情,或许是通过更好的服务和效率,把“流量”转变为“留量”。

但新业务业绩贡献若想稳定输出,是需要一定周期的,在此之前,美团基本盘的稳定性承接了更多的目光。

基本盘业务是否仍具想象力?目前,美团的基本盘业务包括两部分:外卖以及到店酒旅业务。从数据表现看,本季度美团的营收业绩高增长77%,这两块业务是主要拉动力,贡献了66%的增长占比。

文章插图

就外卖业务而言,今年以来基本上已完全从疫情影响中恢复,2021Q1-Q2连续两个季度,保持收入高增长。这里面,佣金收入是外卖收入的大头以及驱动因子。

文章插图

而要看外卖业务的增长确定性如何,就要看影响佣金收入的关键要素增长空间如何,具体为:用户数、年人均笔数、平均每笔交易金额以及外卖佣金率。

用户数方面,上述提到过,下沉市场的零售业务,对低线市场的用户拉涨,对外卖业务起到了一定的协同导流作用。

再加上外卖领域的市场空间依然存在潜力,从数据上看,美团外卖的用户增长处在上升通道。

文章插图

在年人均笔数上,伴随疫情催化用户外卖习惯的养成,以及外卖消费场景的多样化,“外卖”概念外延在不断拓宽,人们对外卖平台的使用率不断提高。

文章插图

基于此,本季度美团外卖订单总额同比增长近60%,人均消费笔数增长58.9%,空间释放可期。

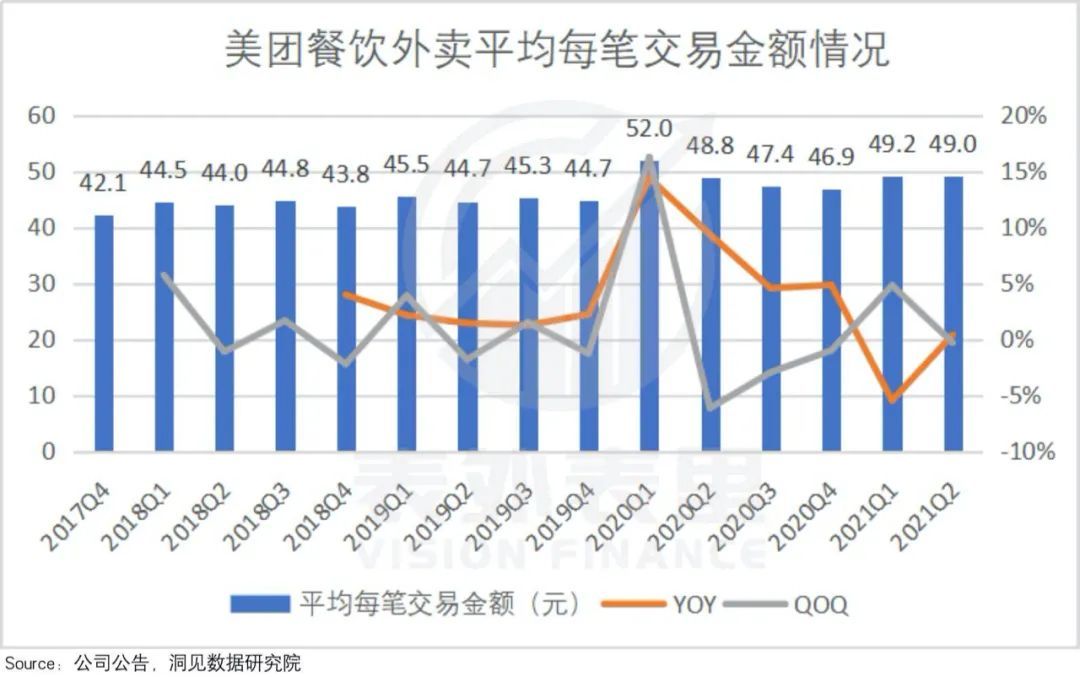

不过,“万物皆可外卖”的扩张,似乎聚焦的仍多是小额商品,这使得平台的平均每笔交易金额提升有限。

基于此,美团目前正在进行的引入高质量餐厅、消费升级,来应对。

文章插图

至于外卖佣金率,鉴于外卖平台往往被诟病高佣金的环境压力,想提升很难。(具体可参考表外表里

《佣金率那么高,外卖平台一定很赚钱吧?》一文)

综合来看,在用户增长以及外卖频次提升等因素的拉动下,平台的外卖业务业绩空间仍具想象力。

和外卖业务一样,本季度美团的到店酒旅业务摆脱疫情影响,业绩表现也十分亮眼,营收同比增长89.3%。

但有别于外卖业务靠佣金一力拉动,到店酒旅业务的佣金收入和在线营销服务收入“并驾齐驱”。

文章插图

备注:其他服务即销售收入占到店酒旅收入不足1%,故在上图中不明显。

具体原因,据2021Q2电话会议:收入上升主要为从新冠疫情恢复后,活跃商家促销意愿提升,活跃商家数量上升及每名商家贡献的收入增长导致在线营销服务收入增加。

目前,平台在通过品类扩充来进一步释放需求增长,具体为:

- 到店业务:优质餐厅覆盖范围扩大,增加轻食、医美、宠物类别;

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 京东正式上线“年礼无忧”服务

- 央视公开“支持”倪光南?柳传志该醒悟了

- 小米 11 Ultra 内测 NFC“读写勿扰”与“解锁后使用”功能

- 造车|苹果造车一波三折,缺了一家“富士康”

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- iPhone|iphone14价格被曝!“胶囊”挖孔屏+三星4nm芯片,售价或5999起

- 36氪5G创新日报0112|福建省首个“5G+VR”英模会客厅正式上线;齐鲁医院健康管理中心“5G+ 5g

- 物联网|据说,物联网也可以称之为“一张想想的网络”,物联网世界是梦

- 微信上线“语音暂停”功能