自动驾驶|集微咨询:通往自动驾驶的路上,激光雷达大有所为,但也任重道远( 三 )

激光雷达大规模应用之路上,最大的阻碍是什么?对于这个赛道上所有的供应商来说,如何实现车规级批量生产,仍然是最大的“拦路虎”。目前,市场上大多数供应商和初创公司切入激光雷达的方式主要是通过后装市场,以高性能为主,但这一经验不能完全复制应用于前装市场。车厂要求激光雷达必须做到体积足够紧凑,能够完全融合在车辆的造型中,与车身融为一体。这对供应商的制造工艺、生产能力,以及上车集成的实际开发能力等都是全方位的考验。

如前所说,接下来几年的市场主流是MEMS半固态激光雷达,它是量产产品的首选。因此,在激光雷达市场即将爆发的前夜,众多企业直接布局机械式(转镜)或者半固态甚至固态产品,包括Luminar、Aeva、华为等企业。

目前,速腾聚创、Ouster、Luminar、华为、镭神智能、Innovusion、大疆Livox均宣称有过车规的半固体产品,而且量产时间在即。从推出时间节点来看,速腾聚创M1将在2021年配套Lucid,大疆Livox的激光雷达将于2021年在小鹏汽车量产,华为的激光雷达将在2021年配套北汽极狐,Innovusion的激光雷达将于2022年配套蔚来汽车。

文章插图

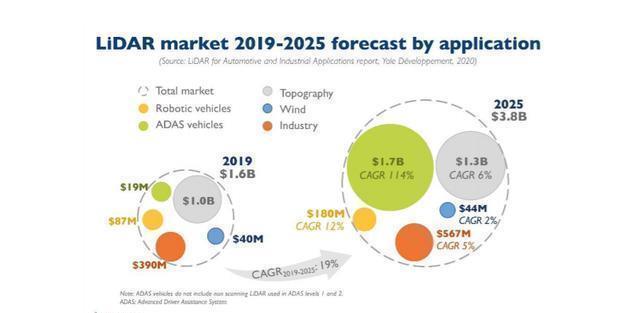

2019-2025年激光雷达市场应用预测,图片来源:Yole

文章插图

结论3

:根据Yole的数据显示,2019-2025年车载激光雷达市场潜力巨大,市场规模从1900万美元增长到17亿美元,年复合增长率达到114%。但竞争格局也在悄然变化,跨入2021年,L3级自动驾驶迎来量产时间点,蔚来汽车、小鹏汽车、长城汽车等多家车企均规划或推出带有激光雷达的车型。

集微咨询认为,

国内外供应商在这一赛道上的竞争将进一步加剧,随着量产的序幕拉开,各供应商之间的技术和资金实力差别将骤然显现,淘汰赛也会随之掀起,只有能实现规模量产的产品才有可能生存,因此,产品迭代与量产能力是未来突围的关键。(校对/范蓉)

- 观光巴士|无人驾驶观光巴士走进湖滨

- 资讯丨智能DHT+高阶智能驾驶辅助,魏牌开启“0焦虑智能电动”新赛道

- 算力|不靠显卡!NVIDIA在中国焕发第二春:自动驾驶芯片被车厂爆买

- 自动驾驶|华为首秀自动驾驶,王兴:特斯拉遇到技术与忽悠能力相当的对手了

- 美通社|驭势科技与Teksbotics打造无人驾驶递送车现身沙特 | 阿卜杜拉

- 测试|解码自动驾驶商业化进阶的亦庄样本

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 京东|京东在荷兰开设全自动智能商店

- 圆通速递|无人驾驶递送车现身沙特,驭势科技与Teksbotics强强联合打造

- 无人驾驶|数字政通(300075.SZ):“棋骥”无人驾驶智联网格车尚未取得收益