中国大陆|集微咨询:“产能为王”下的本土半导体材料供应商迎黄金窗口期

集微咨询(JW insights)认为:

- 缺货、扩产、升级关键词下,PC、手机、智能汽车、数据中心、智能家居等多个“杀手级”应用正驱动半导体材料产业长期成长;

- 中国大陆的半导体材料市场增速最快,但日企仍占据供应链优势;

- 当前半导体产业链正经历第三次转移,从韩国、中国台湾地区转向中国大陆;

- 材料创新是推动半导体产业成长的四大关键因素之一。

“产能为王”是自去年以来的半导体产业关键词。2020年和2021年晶圆制造产能吃紧,全球都在新建半导体工厂。尽管遭遇“黑天鹅”、地缘政治、缺芯等各类因素影响,全球半导体产业仍处于高速增长态势,几乎所有细分市场的需求都在快速成长,这是半导体产业前所未有的局面,半导体正经历超级大周期。

集微咨询(JW insights)认为,这牵动的是对半导体整体供应链的系统性需求,其中对半导体材料的拉动效应也逐步释放。在庞大的半导体材料赛道,中国大陆市场近年来成长快速。下游需求加码,叠加当前产业向中国大陆转移的大趋势,以及当前缺货、扩产的市场背景,半导体材料的本土供应链将迎新一轮黄金窗口期。

缺货、扩产、升级关键词下,多个“杀手级”应用驱动产业长期成长

尽管当前全球产业受到疫情、地缘政治等不确定因素的影响,但全球半导体行业处在一个前所未有的高增长周期,中国市场在其中扮演了相当重要的角色。从十年甚至更长的周期来看,全球半导体产业仍将处于高速增长的发展态势。

而这其中一个重要的因素在于,与过去二三十年相比, 半导体产业的周期发生了巨变。这种变化是自智能手机出现后开始的,此后驱动半导体成长的下游杀手级应用不断增长,继PC、手机之后,更有智能汽车、数据中心、智能家居等,所有这一切在同时增长,每个应用领域的需求都很高,这对供应链是极大的挑战。而在手机之前,通常驱动产业链成长的杀手级应用只有一个,比如微软推出Windows系统,英特尔推出处理器,然后再有其他的新应用出现。

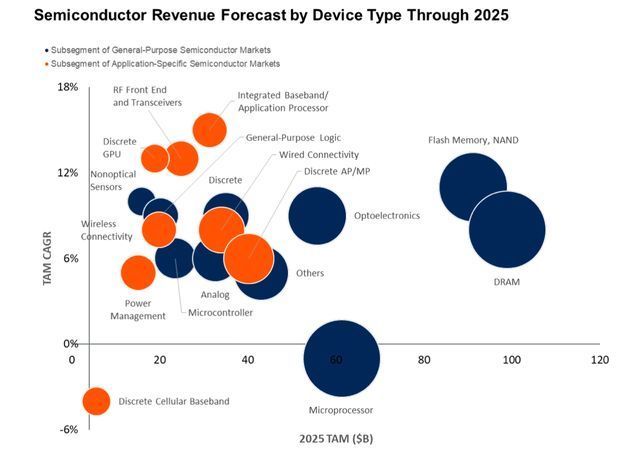

文章插图

来源:Gartner

Gartner研究给出了同样的产业发展预测曲线。Gartner统计数据显示,2021年全球半导体收入将增长强劲,预计到2022年将达到创纪录的6270亿美元。其中半导体设备的增加,以及智能手机、汽车、PC和Chromebook的强劲需求是关键推动因素。

文章插图

来源:Gartner

下游应用推高对产能的需求,同时叠加疫情等影响,缺货、扩产成为全球各大半导体厂商今年的关键词。根据国际半导体产业协会(SEMI)统计,世界整体的投资额2021年有望连续2年创出历史新高。2020年仅比上年增长9%,而2021年一下子猛增了31%。SEMI的数据显示,从半导体工厂的开工建设件数来看,仅得到确认的项目,2021年至2022年就达到29件。

根据日本经济新闻的统计,预计英特尔、台积电(TSMC)等10家主要半导体厂商的2021年度设备投资额将比上一年度增加3成。同时,为了确保作为经济战略基础、重要性提升的半导体的自主性,各国和地区的支援政策也进一步加强。

在中国市场,半导体产能扩产需求同样高涨。根据公开信息以及综合各大媒体的不完全统计,从晶圆工厂的投建速度来看,自2017年以来,中国已建成39个半导体晶圆厂。在这些工厂中,有35家为中国独资工厂,其余为外资独资工厂。中国大陆拥有世界上进行中最多的半导体晶圆厂建设项目,目前有57个晶圆厂正在运营,有26个晶圆厂正在建设或计划中,其中300mm晶圆厂为19个,200mm的有7个。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验