中国大陆|集微咨询:“产能为王”下的本土半导体材料供应商迎黄金窗口期( 二 )

这将持续推动配套的全球半导体材料市场的长期成长。

从沙子到芯片,一共需要经历大约6000道工序,每一道工序都需要大量半导体关键材料的辅助。半导体材料细分行业多,涉及各种金属、合金、非金属、各类元素、以及酸、碱等各类试剂,细分子行业多达上百个,许多材料单个细分市场很小,工艺和生产复杂繁琐,技术壁垒很高。

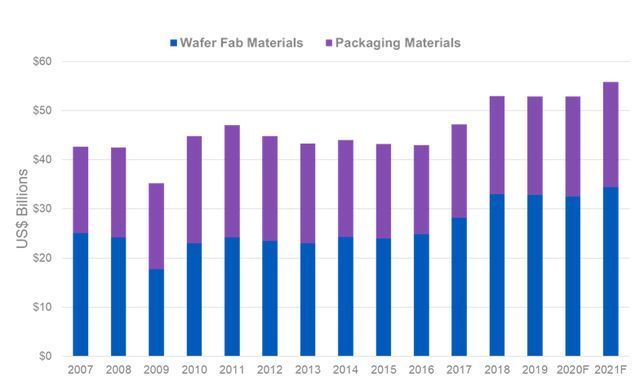

根据SEMI数据,自2018年以来,在晶圆制造厂和封装厂出货增长和先进工艺发展的推动下,全球半导体材料市场首次超过500亿美元。2019年,受中美贸易问题,下游消费电子市场疲软等影响,2019年全球半导体市场规模同比下降12%,但是半导体材料市场只略降0.4%。2020年材料市场增长2.2%,较年中上调,达539亿美元。2021年预计增长率为5%,总体规模再创历史新高,达565亿美元。

文章插图

来源:SEMI

中国大陆市场增速最快 日企仍占据供应链优势

SEMI数据显示,2020年全球半导体材料市场总体规模为539亿美元。其中,中国台湾市场为119.5亿美元,继续位居全球第一。中国大陆超过韩国达到95.2亿美元,跃居全球第二。增长率方面,中国大陆市场增长9.2%,是全球唯二增长的市场,而台湾地区市场则增长4.3%。SEMI预计,2021年全球半导体材料市场将可达到565亿美元。其中台湾地区将依旧保持第一位。中国大陆将突破100亿美元大关,达到104亿美元,居全球第二,并且继续扩大与第三名韩国优势。

文章插图

Gartner的数据显示,2020年晶圆制造材料和封装材料收入总额分别为349亿美元和204亿美元,同比增长6.5%和2.3%。其中,光刻胶和光刻胶辅助材料、湿法化学品以及CMP抛光材料部分在晶圆制造材料中的增长最为强劲,而封装材料的增长则受益于有机基板和键合线市场增长的推动。

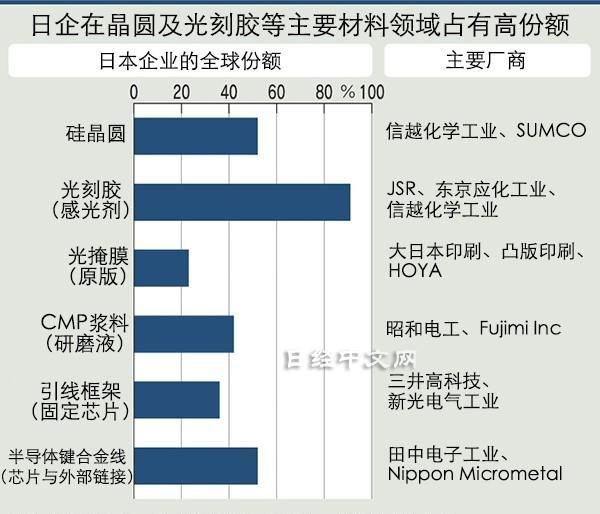

而从供应链角度来看,集微咨询(JW insights)发现市场非常集中,日本企业在当前全球半导体材料供应链中占主导地位。与之形成对比的是,日本在全球半导体产业的份额仅占约9%,低于韩国等地的企业,但在相关设备和材料领域,有很多产品占有全球最高份额。数据显示,不论是在前端半导体材料领域,还是后端半导体材料领域,日企在很多方面垄断着超50%的市场份额。

文章插图

来源:日经中文网

其中,在作为半导体基板的硅晶圆领域,信越化学工业和SUMCO两家日本企业占有全球5成以上的份额。在打印电路方面不可或缺的光刻胶(感光剂)领域,日本企业所占的份额达到9成,JSR及信越化学等企业占有优势。昭和电工等正在生产半导体表面研磨用的CMP浆料(研磨液),仅日本企业所占的份额就超过4成。

文章插图

半导体材料虽然单一市场规模不大,但关键的核心材料基于整个半导体制造的重要性丝毫不能轻视,任何一环节的缺失都将引发供应链停摆。

这由2019年日本对韩国断供三大核心材料引发的产业震动即可见一斑。2019年7月,日本开始对韩半导体产业实行断供氟化氢、氟化聚酰亚胺、光刻胶三大核心材料。虽然韩半导体产业每年花在这三种进口材料上的金额不过3亿美元,但这三种核心材料对于半导体制造都是“七寸要害”一般的存在。其中氟化氢主要用于半导体制造过程中的清洗;氟化聚酰亚胺主要用于柔性屏;光刻胶更是可以直接影响到芯片良品率和性能的“神器”。换句话说,这3亿美元规模的产业可以制约千亿规模的韩国半导体发展。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验