半导体|中金2022年半导体展望:产业新周期 供给新格局(11)

我国集成电路设计企业的数量和营收规模的快速增长为中国EDA设计工具行业提供了肥沃的成长土壤。国内EDA产业发展过程较为坎坷,前期也面临着诸如研发投入不足、教育体系薄弱、与产业链脱节等问题,目前国内市场仍然被海外龙头垄断,但随着国家政策支持力度加大,投融资环境改善,芯片设计产业彭博发展,我们认为国内EDA产业有望吸引和培养更多的人才,在研发资金投入上也将得到持续有力的支持。近年来国内已涌现出一批优秀的EDA设计工具厂商,在部分设计全流程和重要点工具实现了突破。此外,全球数字化转型正带来新一轮算力需求爆发,后摩尔时代芯片设计成本普遍大幅增长,使得系统厂商对芯片定制化需求不断增加,提升了EDA行业天花板。最后,未来EDA设计工具的开放化和标准化、自动化和智能化以及平台化和服务化的发展路径也将成就中国EDA行业的广阔前景。我们预计2025年中国EDA设计工具市场规模有望达到80亿元,2021-2025年CAGR达12.21%,国内芯片设计厂商的国产替代的意愿提升将推动国内EDA设计工具厂商的业绩高增,有望跑赢行业整体增速。

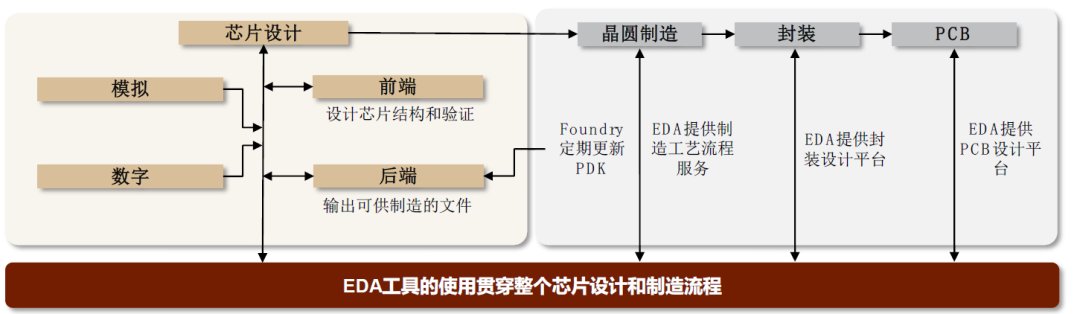

图表:EDA设计工具的使用贯穿整个芯片设计和制造流程

文章插图

图表:国内主要工具厂商及对应环节

文章插图

风险提示

中美贸易摩擦加剧。中美贸易摩擦导致我国在半导体产业的中上游,尤其是设备、材料以及EDA工具领域进口受阻,芯片设计、晶圆制造行业的发展受到了较大的阻碍,若中美贸易摩擦加剧,中国上述行业的发展将受到进一步的限制,导致相关公司业绩难以释放。

疫情反复。疫情对于全球精细分工化的芯片供应链造成了较大冲击,我们认为是造成2020-2021年芯片短缺的主要因素。若疫情反复,芯片短缺情况可能会加剧。

国产化进展不及预期。在供应链安全日益紧迫的情况下,国内供应商正在积极导入国产半导体设备材料供应商,因此也给国内厂商提供了发展机遇。若行业整体国产化趋势放缓,将影响国内半导体设备材料企业收入及利润的释放。

国内晶圆产能扩张不及预期。若晶圆厂产能扩张不及预期,则将导致国产设备材料每年的采购额大幅下降,影响其收入及利润。

行业竞争加剧。国内半导体企业整体发展时间较短,在规模、技术上较海外龙头企业仍有一定差距,若海外企业加大研发投入或通过兼并购持续增加公司规模及研发实力,可能会导致国内企业竞争加剧。

终端需求不及预期。半导体行业的需求受下游电子终端产品影响,若手机、电脑、服务器等传统电子产品销量不及预期,新兴产品如AIoT设备、新能源汽车的渗透率不及预期,可能会影响半导体企业的业绩释放。

(文章来源:中金点睛)

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多