半导体|中金2022年半导体展望:产业新周期 供给新格局( 九 )

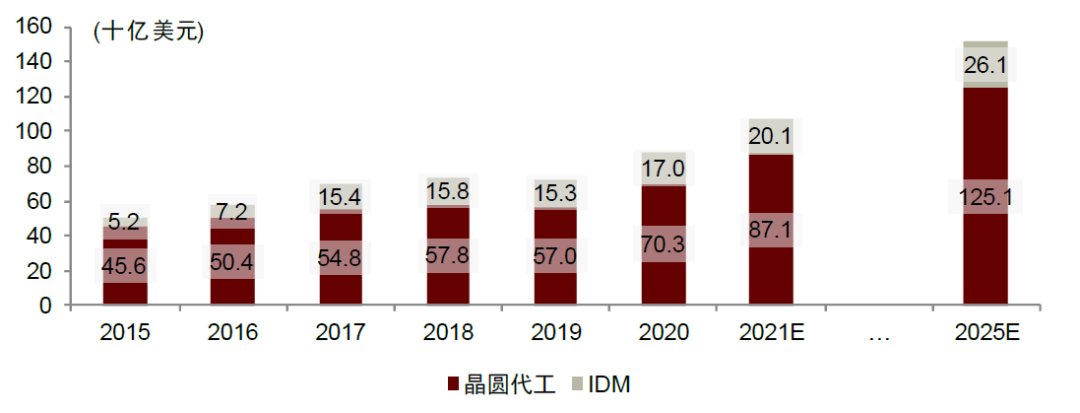

图表:2015-2022E全球晶圆制造市场规模

文章插图

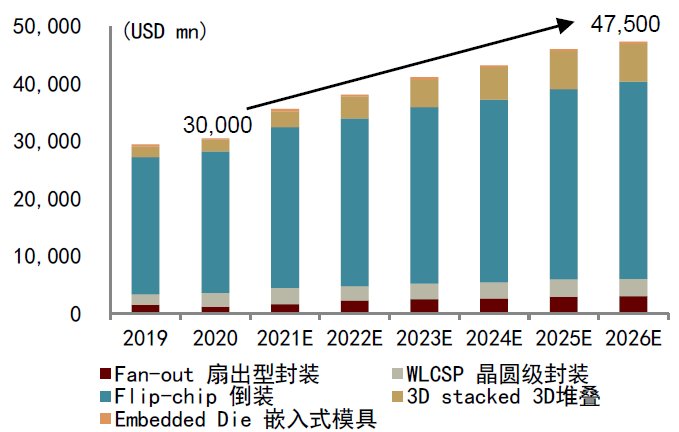

封装测试:先进封装技术创新正成为后摩尔时代提升芯片性能的方式之一

先进封装行业综述:先进封装提升芯片性能,全产业链有望受益此轮技术革新。受5G、AIoT、汽车电子等下游需求发展以及摩尔定律逐步逼近极限的影响,先进封装技术在后摩尔时代扮演了更重要的角色。据Yole Development预测,全球先进封装市场规模有望从2020年的300亿美元提升至2026年的475亿美元。我们认为先进封装正改写封测行业低门槛、低单价竞争、同质化程度高的行业特征,前、中道工艺的渗透不断提升先进封装技术壁垒,龙头封测厂凭借资金实力和技术积累率先布局,我们认为其优势有望在产能提升后进一步放大。在设备端,封测产业虽然是我国半导体产业链中最成熟的环节,但后道封装和测试设备、封装材料的国产化率仍然较低,仍有较大替代空间。而随着中道制造的快速发展,国内前道设备制造商已顺利进入头部客户的产线并已形成较强竞争力。此外,先进封装突出了芯片器件之间的集成与互联,设计厂商在芯片开发初始阶段就需要考虑到含封装在内的整个系统层级的设计和优化,EDA工具服务范围得到拓展。

图表:全球先进封装市场规模展望

文章插图

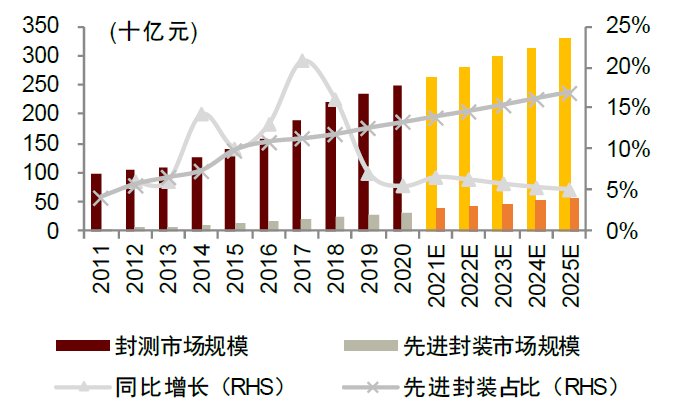

图表:中国大陆半导体封测市场规模展望

文章插图

半导体设备材料及EDA:国产厂商份额持续提升

半导体制造设备、材料:受益于晶圆制造产能扩张

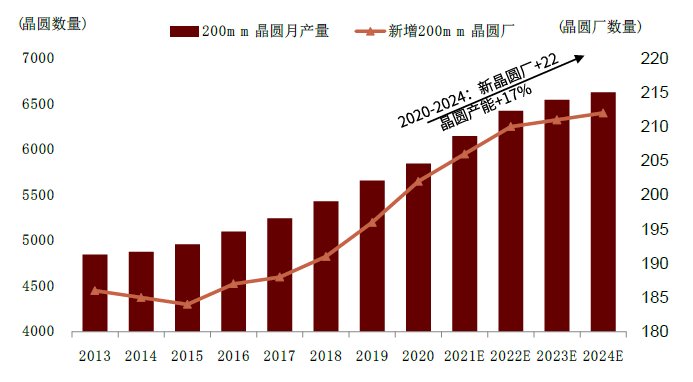

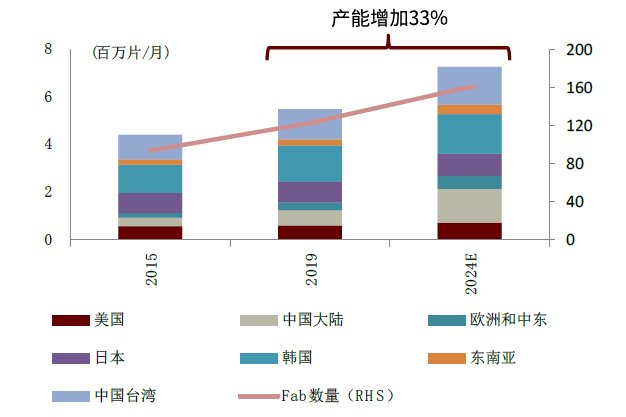

在下游旺盛需求的驱动下,以及出于对产业链安全的考虑,全球晶圆制造厂商积极扩产,推动设备、材料市场规模的增长。SEMI预计全球8英寸晶圆月产能将从2020年的565万片增长17%,达到2024年的660万片;2024年全球12英寸晶圆厂达到161个,月产能达到700万片以上。SEMI估算从2019年到2024年全球将新增的38座12英寸晶圆厂中包含了中国台湾的11座和中国大陆的8座。其中,无论是成熟制程还是先进制程的产能扩建,我们认为都对全球和中国半导体设备及料市场都具有强力的拉动作用。

图表:2013-2024E全球8英寸晶圆产能/晶圆厂数量(200mm即8英寸)

文章插图

图表:2015-2024E全球12英寸晶圆产能/晶圆厂数量(300mm即12英寸)

文章插图

半导体设备行业展望

伴随本轮晶圆厂商扩产计划,我们认为2022年全球半导体设备市场有望进一步增长。SEMI预计2022年全球半导体设备市场规模有望突破1,000亿美元,其中前道设备市场规模有望达到869亿美元。我们预计2025年中国大陆半导体设备市场规模有望达到320亿美元,2021-2025年CAGR达11.32%。根据芯谋研究,2020年中国大陆半导体前道设备采购额中,国产设备比例仅为7%,而美国/日本设备比例为53%/17%。我们看到,近年来国内各前道设备厂商在各自领域通过积极研发取得了快速进展。

整体上看,国内厂商大多数品类设备已经基本能够覆盖28nm及以上成熟制程需求,甚至在部分细分品类处于全球领先水平。具体来看,北方华创ICP刻蚀机、PVD、炉管设备处于国内领先水平,同时积极布局CVD、ALD等产品;中微公司CCP刻蚀机已经进入全球领先的台积电5nm产线;屹唐股份干法去胶设备、快速热处理设备处于全球领先水平;盛美上海兆声波清洗设备供应SK Hynix、长江存储等全球、国内头部晶圆制造厂商;至纯科技浓硫酸、二流体清洗设备处于国内头部晶圆代工厂商验证阶段;芯源微前道涂胶显影设备已通过国内头部厂商验证并开始出货;凯世通(万业企业)低能大束流离子注入设备已通过国内头部晶圆代工厂商验证并开始出货;拓荆科技PECVD处于国内领先水平,并积极布局ALD等产品;华海清科12英寸CMP设备已经开始批量出货;烁科中科信中束流离子注入设备已开始出货,同时积极布局低能大束流离子注入设备。

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多