半导体|中金2022年半导体展望:产业新周期 供给新格局( 七 )

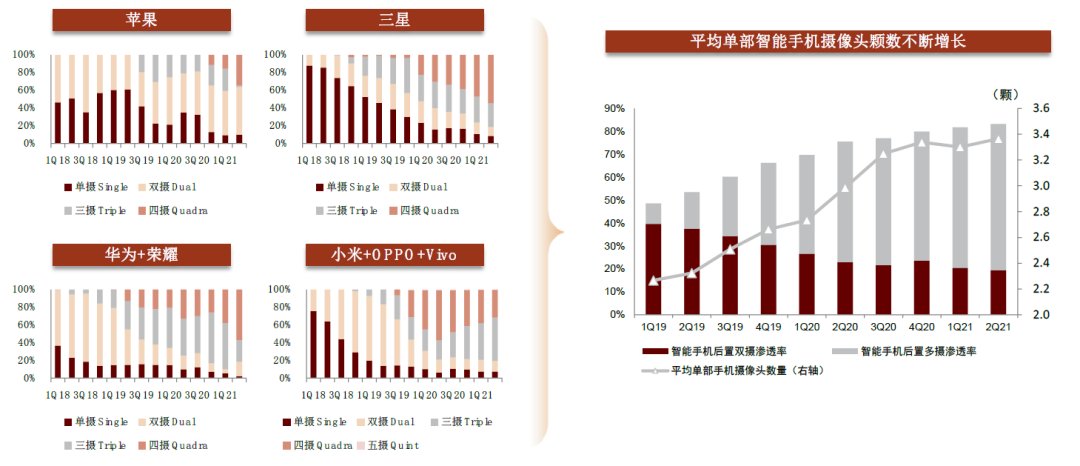

图表:智能手机摄像头颗数渗透趋势

文章插图

CIS行业2022年展望

2022年汽车CIS国产替代加快将成为行业亮点。根据Yole统计,2020年全球平均单车摄像头数量为2.2颗,随着自动驾驶等级提升,2025年平均单车摄像头搭载量有望增长至3.2颗。同时随着ADAS等级提升车载CIS像素将由目前主流的VGA-2MP分辨率逐渐提升到8MP,价值量提升显著。

2022年AR/VR市场迎来放量,感知需求提升将带动单机CIS数量提升。我们预计随着感知人和感知环境两个方面使用体验的提升,远期单机CIS颗数有望达到6-10个。我们认为提前布局AR/VR CIS产品的公司具备产品和客户先发优势,产品迭代速度更为领先,

MCU芯片:短期看供需,长期看国产高端突破

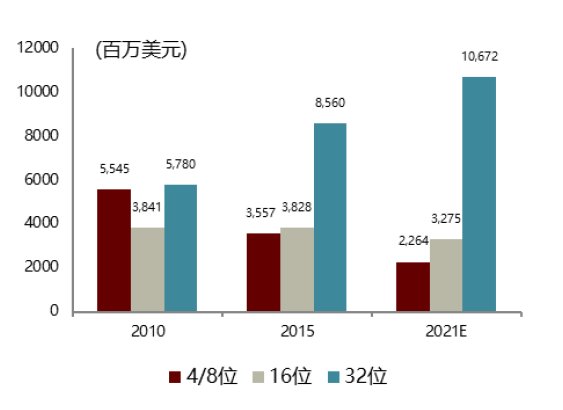

MCU市场空间充足,物联网和智能汽车双轮驱动。据IC Insights数据,2020年MCU全球市场规模为150亿美元,2023年预计规模达到188亿美元,对应2021-2023年CAGR为8.0%。从国内市场来看,据IHS预计,2020-2022年MCU国内市场规模的CAGR达9%,未来增速略高于全球。从全球MCU下游应用领域来看,MCU主要应用于汽车电子、工控/医疗、计算机和消费电子四大领域。汽车电子是全球MCU主要赛道,而消费电子领域则是国内MCU下游最大市场。

图表:2010-2021E年全球不同位数MCU产品销售额情况

文章插图

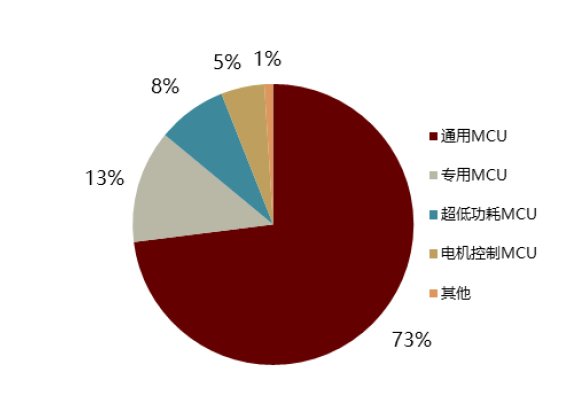

图表:2020年国内MCU产品类别市场占比

文章插图

图表:2017-2024E全球MCU市场规模

文章插图

图表:2015-2022E中国MCU市场规模

文章插图

MCU行业2021年回顾及2022年展望

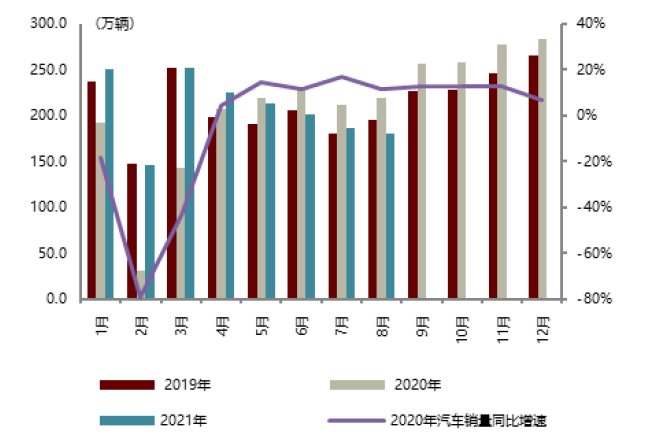

短期供需错配提升行业景气度,长期看高端突破。短期看,由于车用MCU产能主要集中于海外前七大IDM厂商与台积电,厂商扩产速度有限,我们预计2022年MCU供需景气持续,但随产能释放紧缺的状态有望逐步缓解。长期看,晶圆厂新建产能的释放有望逐渐弥补MCU供需缺口,国内龙头厂商在工业、汽车等高端应用领域有望持续突破,部分国内MCU龙头客户渗透率有望持续提升。据CSIA数据,国内MCU市场中国厂商现有份额约为16%,自给率有很大提升空间。国产MCU现大多集中于消费与中低端工控市场,而针对全球MCU最大下游市场汽车电子领域的厂商仍然稀缺,我们认为长期来看国产高端应用领域迎来突破机遇。

图表:2019-2021年国内汽车月度销量情况

文章插图

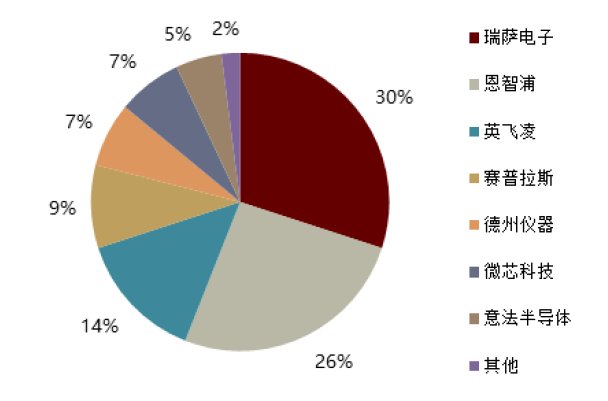

图表:2020年全球MCU竞争格局:CR7达98%

文章插图

FPGA芯片:契合下游应用新场景,国产FPGA大有可为

FPGA行业综述:FPGA的三大核心应用场景包括通信、工业、数据中心,三大新兴应用场景包括消费电子、汽车电子、人工智能。据Frost&Sullivan,2020年全球FPGA市场规模达60.8亿美元,2021-2025年CAGR为16.4%,2025年市场规模125.8亿美元。

通信是FPGA芯片下游最主要市场。随着5G步入首轮全球建设期,通信技术发展、基站天线收发器等硬件设备升级,中国FPGA通信领域市场需求强劲。

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多