半导体|中金2022年半导体展望:产业新周期 供给新格局( 十 )

图表:全球半导体设备市场规模与增速情况

文章插图

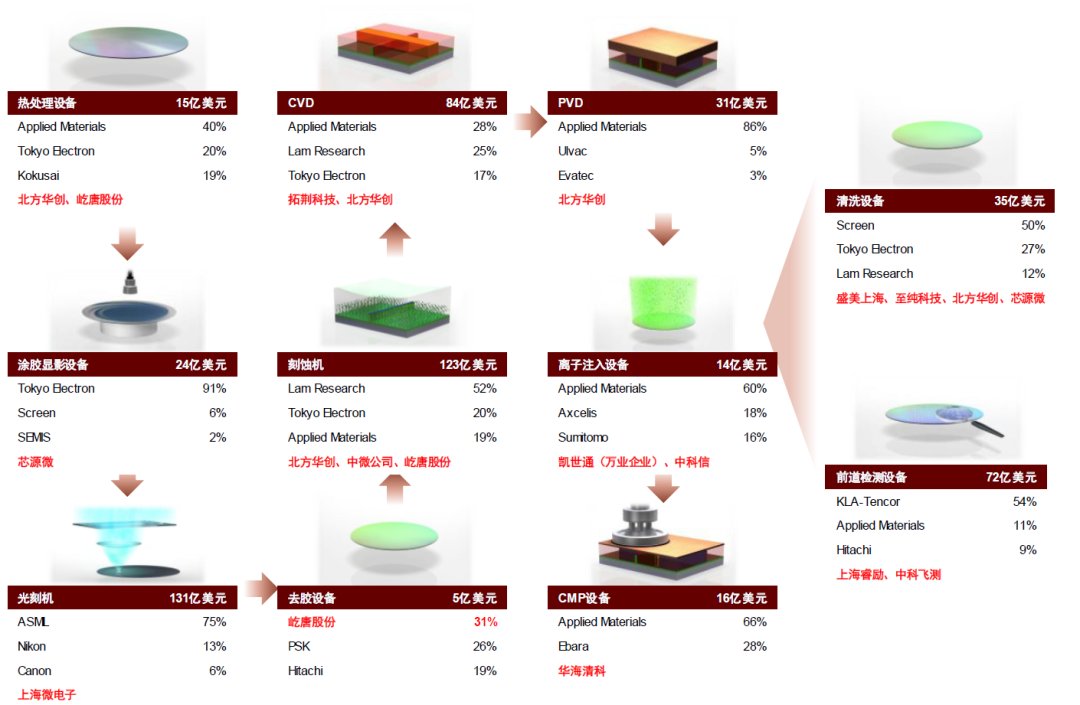

图表:国内前道设备厂商在各细分市场卡位情况

文章插图

注:市场规模及各公司市场占比均为2020年数据

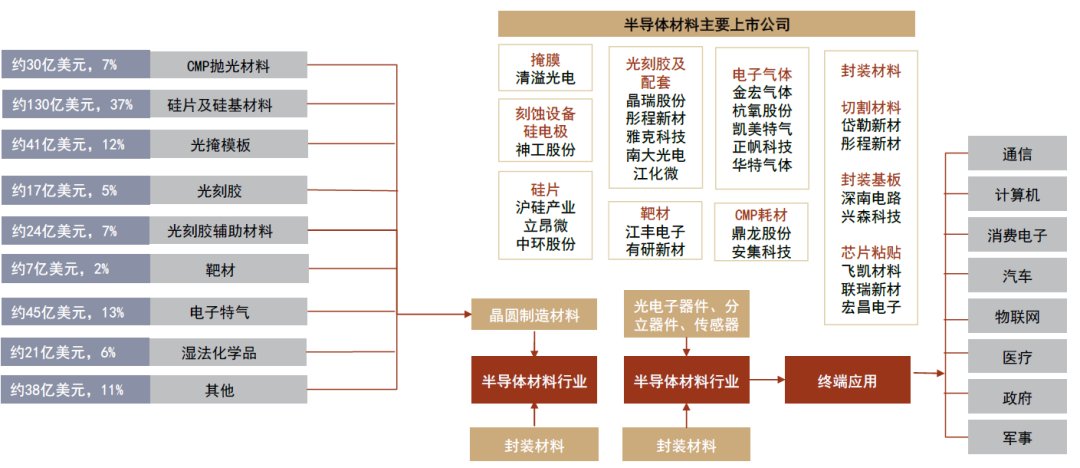

半导体材料行业2022年展望

随着近年来中国大陆晶圆厂积极导入国内中高端半导体材料,我们预计2022年国内部分晶圆厂产能爬坡后将有更多的材料公司实现准入突破并逐渐实现国产替代。半导体材料主要分为硅片、光刻胶、电子湿化学品、抛光液、靶材、电子特气等,根据 SEMI 测算,2014-2020年全球半导体材料市场从440.4亿美元提升至553.1亿美元,年均复合增长率约为4%;国内市场从 32.6 亿美元提升至 97.6 亿美元,年均复合增长率达 20%,国内材料市场全球占比从7.41%上升至17.65%。受益于国内晶圆制造行业扩张周期,我们认为2025年中国大陆半导体材料市场规模有望超过150亿美元,2021-2025年CAGR有望维持10%以上。

硅片:总量上,SEMI预测未来三年将保持强劲增长,至2024年全球出货量预计增长至160亿平方英寸。价格上,SUMCO于2021年4月公告所有硅产品的销售价格提高10%-20%,带动2021年整体硅片处于涨价状态。目前国内硅片国产化率仍较低,龙头企业沪硅产业、中环股份、立昂微、中晶科技国内市场份额合计约30%(8寸国产化率不足50%,12寸不足5%)。我们看到,在国产替代趋势以及整体供给不平衡的情况下,国内厂商正积极导入国产硅片。

光刻胶:半导体制造工艺复杂,其中光刻工艺常被用于图形化过程,而这一过程需要光刻胶的配合才能实现。Reportlinker预计全球光刻胶市场规模将从2019年的83亿美元增长至2026年的127亿美元,CAGR达6.3%;中国光刻胶市场规模预计将以9.5%的CAGR将从2019年的81.4亿元增长至2026年的153.4亿元。光刻胶原料制备难度高且配方研发投入大,高端产品长期被日美公司垄断,国产化、产业化光刻胶具有一定战略意义。

CMP:根据Techcet数据,2020年全球抛光材料市场约30亿美元,抛光液/抛光垫市场规模分别为16.6/10.2亿美元,国内抛光液/抛光垫市场分别为20/12亿元,我们认为国内市场增速有望高于显著全球市场,2025年抛光液/抛光垫市场有望占全球市场的25%,分别达40/27亿元,2021-2025年CAGR达15%。CMP抛光液行业龙头份额相对较低,无法满足所有客户需求,为新进入者提供了切入机会。CMP抛光垫及设备领域则呈现垄断格局,下游客户从议价权及供应链安全的角度出发,有意愿培养新的供应商。

湿电子化学品:半导体扩产叠加面板产业向国内转移这一趋势,预期中国湿电子化学品市场增长将十分可观。从下游的角度来看,湿电子化学品主要应用于三大下游领域:半导体制造、显示面板制造和太阳能电池板制造,这三个领域对湿电子化学品技术要求递减,半导体制造用湿电子化学品拥有最高的技术壁垒,盈利能力也最强。从下游技术演进的角度来看,半导体刻蚀清洗步骤增多、晶圆尺寸变大带动湿电子化学品用量增加。根据CNCiC数据,2019年中国湿电子化学品市场规模约为90亿元,预计将以14%的复合增长率于2022年增长至133亿元。

图表:半导体材料产业链及对应2020年市场规模

文章插图

EDA设计工具:多家公司有望登陆资本市场,中国EDA产业迎来发展机遇期

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多