文章图片

文|董洁

编辑|乔芊

不确定的宏观环境下 , 利润和现金流比以往来的更加重要 。

收入的增长成为其次 , 更重要的是减亏 。 京东Q3在恐怖“控费”下 , 实现了有史最大的利润释放 , 美团也不例外 , 时隔6个季度 , 再度收获盈利 。 这也是其入局社区团购以来 , 首次季度盈利 。

三季度 , 美团录得收入626.2亿元 , 同比增长28.2%(三季度收入增速唯一超20%的互联网巨头) , 其中经营利润9.98亿 , 去年同期亏损101.2亿 , Non-Ga-ap下的净利润更是高达35亿元 , 去年则为亏损55.3亿 , 两项均大超预期 。

再度盈利主要归功于新业务的大幅扭亏以及成本控制 。

三季度 , 美团新业务的经营亏损由去年的100亿收窄至68亿元 , 经营亏损率也同比缩超6个点至41.6% 。 在收入同比增长28%的情况下 , 包含销售成本在内的各项开支却同比仅增长4.6% , 其中占大头的销售及营销开支更是不升反降 , 从去年的113.9亿降到了108.9亿 。

这极大解放了美团的现金流 。 三季度 , 美团经营活动现金流直接从去年的-40.4亿元亿涨至93.9亿元 , 实现近2年来最好的现金流表现 。

稍显不足的是 , 本季度美团活跃用户数环比仅增加了240万 , 社区团购带来的用户增长红利正在消退 , 美团需要找到新的解决办法 。

外卖、到店酒旅强势反弹 上一季度 , 美团将收入分项由之前的餐饮外卖、到店酒旅以及新业务三部分 , 调整为核心本地商业(涵盖餐饮外卖、到店酒旅、闪购)以及新业务(包含美团优选、美团买菜、快驴、网约车、单车等)收入两部分 。

新财报口径下 , 外界已无法清晰看出疫情对美团核心业务的冲击到底多重 。 但总体来看 , 美团还是承受住了压力 。 三季度核心本地商业实现收入463.3亿元 , 同比增长24.6% , 优于阿里本地生活21%的增速 , 但如果抛除闪购收入 , 真实情况需要打些折扣 。

36氪获悉 , 三季度闪购的日均订单约500万单 , 按照60元的客单价(较二季度的70元有所下降 , 疫情趋缓 , 囤货需求减弱)以及10%的变现率计算 , 本季度闪购的收入大概在30亿 , 由此推算餐饮外卖+到家酒旅的收入规模在434亿上下 , 同比的增速约20% 。

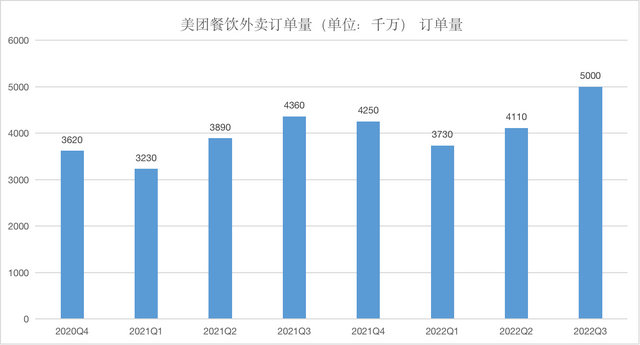

不过三季度美团外卖订单的恢复还算不错 。 上一季度因为疫情冲击, 美团餐饮外卖的日订单仅有4100万单 , 同比下滑了5% , 但三季度日均订单已经恢复至5000万单 , 同比增长大约14.6% 。

美团餐饮外卖订单量 数据来源:长桥投研、美团财报

这里需要注意下 , 尽管外卖订单增速只有14.6% , 但美团的即配物流收入本季度却增长了30% , 对应的配送成本增速是12.5% 。 所以尽管三季度为餐饮外卖的旺季 , 加大了骑手补贴 , 但美团在本项上的利润释放仍然可观 , 单均利润与二季度的近1元基本持平 。

这也证明了一个事实 , 未来外卖利润释放的关键还是减少用户补贴 , 把交易的变现率拉上来 , 这似乎解释了为何美团选择从一季度开始不再披露餐饮外卖的GTV——避免变现率上升招致非议 。

内部人士也承认 , 在三季度饿了么推出了持续的“免单活动”后 , 美团并没有大力跟进 , 除了较常规的会员、卡券来提高用户粘性外 , 真正投向用户的费用补贴并不多 。 这也使得美团本季度的活跃用户数仅环比增加240万 , 相比去年动辄三四千万的新增用户数差距甚远 。

- 产业互联网|美团Q3财报解读:即时零售订单量50亿笔,变身本地超市?

- 美团|《Science》:新型纳米级3D打印材料可以为卫星、无人机和微电子提供更好的结构保护

- 智氪 | 本地业务凸显韧性,美团Q3扭亏为盈

- 美团|即时零售订单量破50亿单,美团三季报来了

- 美团|台积电赴美员工后悔了!台积电赴美员工爆料:在美国被差别对待!

- 美团|程序员的现状,不仅仅是996,还有诗与远方。

- 美团|天方夜谭?谷歌尝试用AI代替程序员来写代码

- 美团|在智能手表里用两颗芯片有什么用?其实就是既要性能又要续航

- 美团|原来,美团还是一个物流巨头

- 美团|双十一“惨淡收场”,电商巨头集体沉默,释放了哪些信号?