文章图片

近两年 , B站可能是互联网行业里最另类的公司了 。

在B站的发展逻辑里 , 用户增长始终被放在最靠前的位置 。 没有人能否认B站在这方面取得的的成绩 。 2021年一季度到现在 , B站的月活数量从2.23亿增长到3.33亿 , 预计到明年 , 这一数据将突破4亿 。 放眼当下的互联网市场 , 能够达到这一成绩的公司屈指可数 。

但凡事都有代价 , B站也不例外 。 时至今日 , 随着越来越多互联网巨头大幅“瘦身” , 逐渐走向盈利 。 B站的亏损在互联网行业显得格外醒目 。 三季度 , B站的净亏损有所收窄 , 但依然达到了17.2亿元 。

比亏损更难让人接受的是 , 在这份三季报里 , 我们依然没能看到B站商业化的答案 。 时至今日 , B站仍然没有找到一块能够大规模且稳定的变现方式 。 尽管这在月活过亿的互联网公司里并不常见 。

遥遥无期的亏损、令人迷茫的商业化前景 , 让哔哩哔哩在资本市场的价值迅速缩水 。 2021年年初 , B站股价最高达到157.66美元 。 截至昨日收盘 , B站的价格为15.4美元 , 价值缩水高达90% 。

因为用户规模的增长 , 哔哩哔哩曾被评价是“最了解中国年轻人”的互联网公司 。 然而在更强调运营和理性的商业世界 , B站的挣扎还在继续 。

/ 01 /一份“治标不治本”的财报

B站的三季报看似处处透露着好转 , 但对于很多长期的问题依然没有答案 。

在用户端 , B站延续着自己一直以来的强势表现 。 三季度 , B站月活用户为3.33亿 , 同比25% 。 在用户活跃度方面 , 三季度B站的DAU/MAU保持在27.2% , 基本与二季度持平 , 日均用户时长为96分钟 , 创下历史新高 。

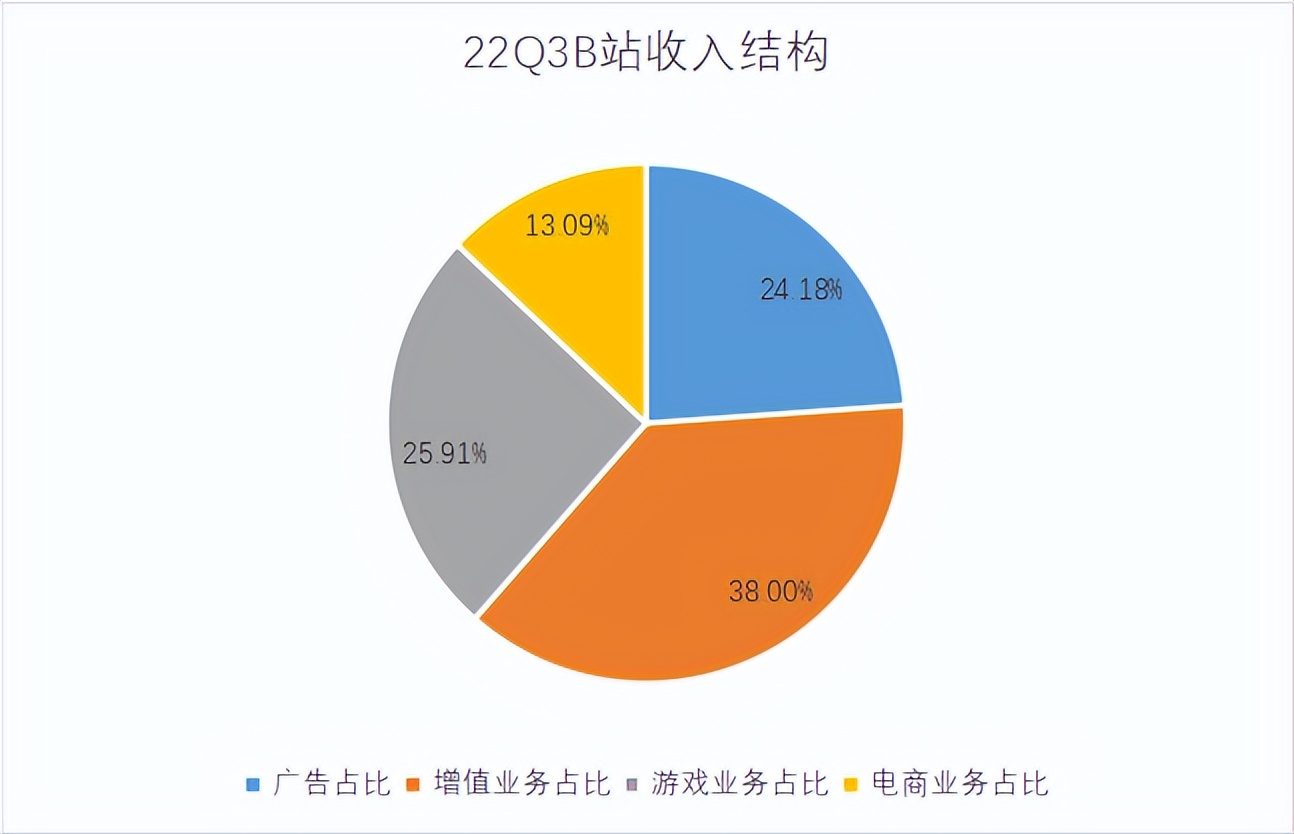

与此同时 , B站商业化表现也开始回暖 。 三季度 , B站实现净营收57.9亿元人民币 , 同比增长约11% , 增速较二季度有所提升 。 拆分收入结构看 , 广告和增值服务表现回暖趋势明显 。 其中 , B站广告收入13.6亿元 , 同比增长15.6%;增值服务收入22亿元 , 同比增长15.8% 。

尽管多项业务表现有所回暖 , 但不得不说的是 , B站商业化前景仍不容乐观 。 就拿广告业务来说 , 受上海疫情影响 , B站广告收入增速从一季度的45.6%跌至二季度的10.4% , 三季度B站广告业务的回暖本就在预期之内 , 但这样回暖的力度显然不够 。

【Java|在冰冷的商业世界里,B站还将继续挣扎】而增值服务收入的问题同样存在 。 作为增值服务收入的重要组成部分 , B站大会员业务已经开始承压 。 三季度 , B站大会员数量2040万 , 环比流失了60万用户 。 值得一提的是 , 这是继2020年二季度以来B站大会员业务首次出现下滑 。 大会员渗透率也跌至6.13% , 回到了2020年二季度的水平 。

固然仍处于渗透早期的秀场直播 , 依然能拉动B站增值服务收入持续增长 。 但作为互联网的夕阳行业 , 秀场直播业务的长期增长潜力存疑 。

从盈利情况看 , B站的亏损情况也有所好转 。 三季度 , B站净亏损为17.2亿元人民币 , 同比收窄36% 。 亏损收窄得益于毛利率受广告、游戏等毛利率业务占比提高有所提升 。 三季度 , B站毛利率从二季度的15%提升至18.2% , 去年同期为19.6% 。

在费用端 , 尽管B站营销费用有比较明显的下降 , 但管理费用和研发费用仍在持续增长 , 因此总运营费用基本持平 。 三季度 , B站营销费用为12.29亿元 , 同比下降25% , 但研发费用却提升至11.31亿元 , 同比增长44% 。 其中 , 研发费用增长是合并外部收购的游戏公司所致 。

- 芯片|三星S23Ultra在路上!屏幕亮度超iPhone并且还支持卫星功能

- 存储器|全球芯片龙头大比拼,中芯国际处在什么水平?真相终于浮出水面

- Java|荣耀80 Pro深度使用三天后,不吹不黑的,说说该机的优点和缺点

- Java|159g轻薄5G手机,跌至1299元,骁龙778G+6400万AI三摄

- 电脑|大学生新电脑被高铁前座压坏起诉:获赔3341.45元

- 医疗保健变革在即,区块链会成为关键一环么?

- 我国人工修复最大面积的红树林在珠海淇澳岛吗 神奇海洋今日答案12.1

- 在高速路上遇到车辆故障或者发生事故,应该 蚂蚁庄园12月2日答案早知道

- 如果在黑暗的屋子里养金鱼,它身体的颜色会 蚂蚁庄园12月1日答案最新

- 阿根廷|世界杯阿根廷2-0波兰!小组第一出线、梅西失点