生产者|年度深度报告:双边市场下的互联网平台竞争( 三 )

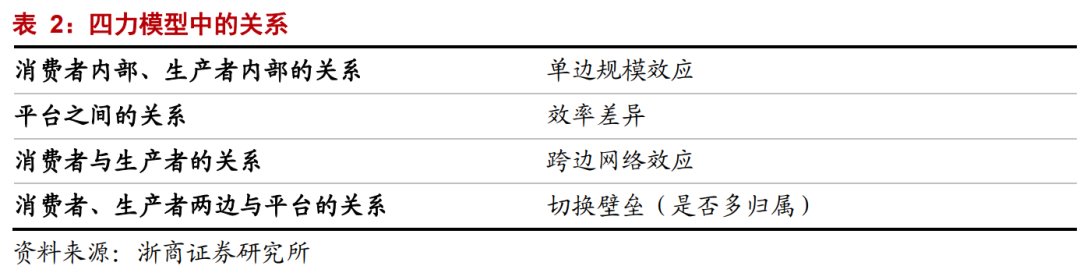

效率差异(-):平台之间的高差异化定位,将使得各个互联网平台形成分散的竞争格局。由于互联网行业千人千面技术的发展,绝大多数差异化策略已不可行,相对可行的差异化手段是效率上的差异化。

切换壁垒(+):与通常的商品或服务不同,互联网平台中的低切换壁垒,主要表现为多归属属性,即生产者或消费者有意愿同时使用多个平台。

单边规模效应(+):某一边的参与方自身的规模效应(有时也体现为网络效应或双边市场效应),和跨边网络效应一样,规模效应越大,越促进竞争格局的集中。

四力模型完整揭示了互联网平台中各个“组件”之间的关系,每组关系都会部分的影响竞争关系。

文章插图

在理想情况下,一个行业,如果同时具备强跨边网络效应、弱差异化、高切换壁垒、强单边规模效应,将实现垄断一家独大式的垄断。但在现实中,这样的理想状况很少发生,所以通常而言,大多数行业都会出现多平台共存的局面。

下面,我们将逐一分析,四力中的每一力的缺乏,将会对行业格局产生什么影响。

2.1 弱跨边网络效应:胜负将在平台效应之外如果跨边网络效应过低,往往会导致平台并不存在双边市场带来的规模效应,先发优势并不明显。

严格来说,如果某个行业不具备跨边网络效应,则不在我们的讨论范畴之内,也不再适用于这一框架。但是,在绝大多数具有平台雏形的行业,公司在成长的初期跨边网络效应是最强的,随着规模的增长,跨边网络效应越来越弱。

譬如有些行业,消费者对多样性的需求并不高,跨边网络效应衰减得非常快。在这一类行业,行业的规模效应、先发优势并不明显,渠道、流量往往成为了核心竞争力。

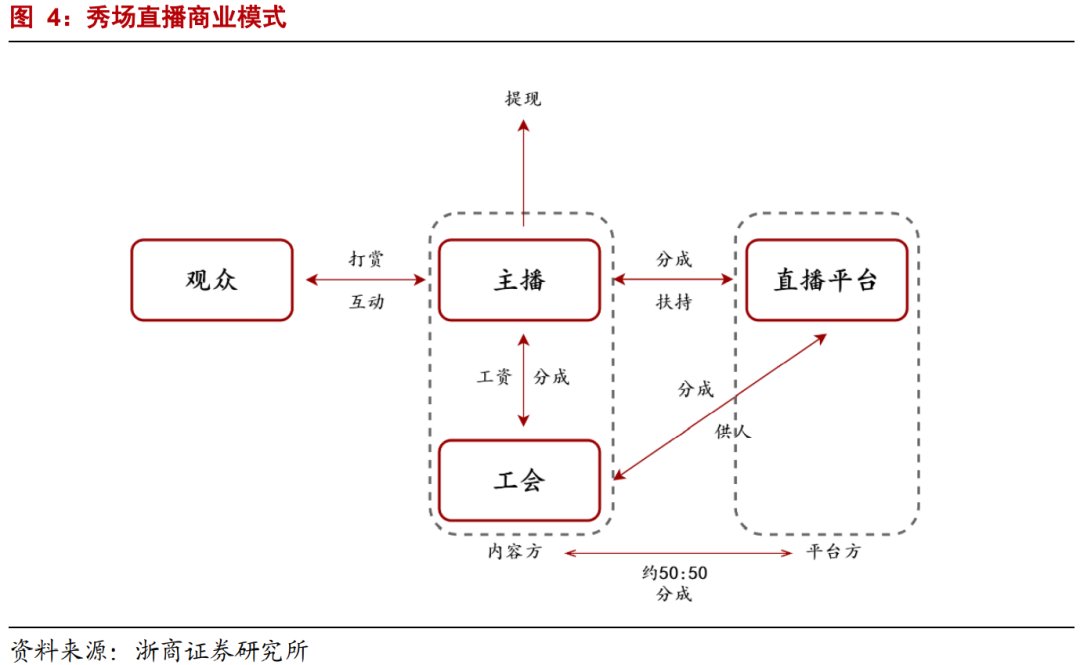

2.1.1 秀场直播:缺乏多样性,自有流量为王

秀场直播行业,跨边网络效应就相对微弱,行业的核心竞争力是低价流量,最后演变成各大自有流量平台各据一方的行业格局。

文章插图

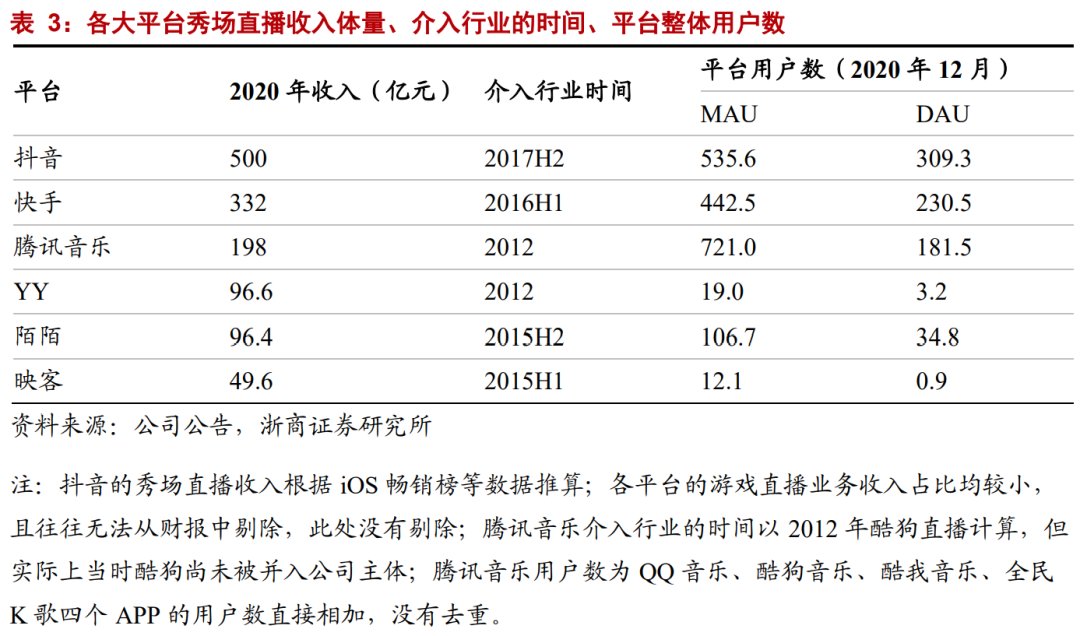

秀场直播是一个缺乏规模效应和先发优势的行业。我们看到,2020年,行业头部的秀场直播平台中,抖音、快手占据前二,但实际上他们都是“后起之秀”,在2016-2017年才介入行业。而且恰恰它们也都是坐拥大量用户的短视频巨头。

文章插图

我们认为,秀场直播行业之所以没有规模效应和先发优势,来自于跨边网络效应的缺失。

表观而看,秀场直播确实非常接近双边市场。但是实际上,秀场直播的内容极为同质化,主播端数量的增加无法为用户带来更多样化的体验。在直播平台,各个主播主要是一边与用户聊天,一边做一些才艺表演,相互之间没有大的差异化。这就造成了用户的使用逻辑主要分为两种:

- 认定某几个比较熟悉的主播,尤其是打过赏的主播;

- 渠道推什么主播,就看什么主播,不会进行筛选。

文章插图

同时,对主播而言,更看重的是主播和消费者数量的比值,而不是消费者的绝对数量,“用户数量更多”在平台发展早期有优势,但在后期也不再能吸引主播迁徙。

综上所述,在秀场直播行业,在达到一定规模后,跨边网络效应非常微弱。所以,我们在这个行业里面,看不到规模效应和先发优势,在PC端的YY,移动端的映客先声夺人之后,市场份额立刻被互联网大平台侵蚀。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- 将理论注入深度学习,对过渡金属表面进行可解释的化学反应性预测

- 核桃|核桃编程荣膺“2021中国网·科技企业先锋榜”年度品牌影响力企业

- 星空有约|2022年度“最小满月”18日现身夜空

- 家庭影院|深度设置和调节家庭影院低音炮

- 人类的工作会被AI取代吗?如果机器能够深度学习|为什么说AI能作巴赫的曲,却写不出村上春树的小说?

- 新年新气象。|深度 | 创造“世界记录”!江苏这个王牌实验室为何收获多?

- 雷曼巨幕LEDPLAY获IT影响中国2021年度创新产品奖

- Java|重磅丨屯粮积草网与腾讯达成2022年度战略合作,实现主流搜索引擎全覆盖!