生产者|年度深度报告:双边市场下的互联网平台竞争( 六 )

而另一个竞争对手京东,因为高昂、刚性的自营物流支出,更不可能把流量分到低单价低毛利的白牌商品。

在这样的情况下,早期拼多多的流量分发机制,才能够为白牌商品做更准确的匹配。

供应链效率:拼多多的爆款机制,提升了供应链的规模效应。

我们可以看到,拼多多在流量分发上,更容易产生爆品,可以让上游工厂产生更强的规模效应,压低成本。考虑到白牌商品的供给集中度非常低,但产能相对充裕,爆品能带来的规模效应收益非常大。

虽然同样是以广告进行变现,早期拼多多和阿里的逻辑并不一样,阿里赚的是品牌溢价中的一部分,而早期拼多多赚的是规模效应中的一部分。

阿里无法跟进拼多多的策略。

有很多的小公司,在向大公司挑战的时候,虽然策略具有创新性,可以提升效率。但是随着大公司的跟进模仿,小公司也往往做了先烈。

所以拼多多的成功,还建立在阿里不能模仿的基础上。这主要来自于两点,第一是阿里不愿意丧失自身的利润,第二是阿里没有微信生态系统的支持。

早期拼多多的逻辑对于白牌标品之外的品类并不适用。

但是我们同样能够看到,白牌标品之外的品类,拼多多的逻辑并不适用。

对于非标品,消费者之间的品味偏差比较大,A喜欢的衣服B不一定喜欢,拼多多的算法推荐难度会相对大。

对于品牌商品,商家宁愿花钱做广告,也不愿意降价促销,以免破坏自己在全渠道的价格体系。

所以对于非标、品牌商品,阿里和京东还是更加合适。拼多多的品牌战略也一直没有达到很好的效果。

目前拼多多的逻辑与阿里越来越趋同。

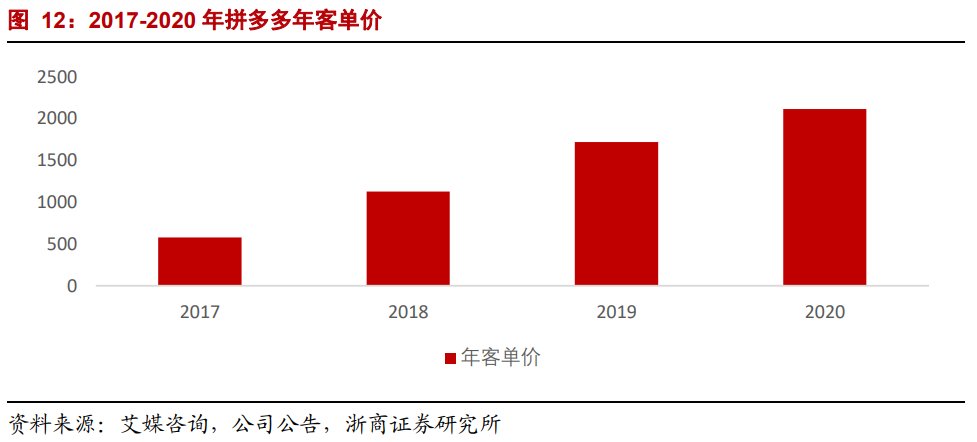

在前面的论述中,我们反复强调了早期拼多多,而不是现在的拼多多。这是因为,我们看到,随着拼多多的高价化、品牌化,现在的拼多多,逻辑与阿里越来越趋同,我们认为,拼多多电商业务的高速增长时代已经结束,利润可以快速浮现。

我们看到,早期拼多多的几大特色,已经逐渐消失。拼多多取消了不拼成不发货的规定,提升了搜索的权重,开始强调店铺。在算法推荐中,高单价商品获得的权重也在提升,品牌商品也比之前获得了更多流量。我们认为拼多多的逻辑在迅速向阿里靠近,虽然两边还是有自己的差异化和比较优势,但差异化确实在缩小。如果未来阿里能进入微信的生态系统,拼多多的比较优势会进一步丧失。

文章插图

在这样的战略逻辑下,我们认为随着拼多多的电商业务进入红海领域,将快速遇到增长瓶颈,但随着推广费用下降,利润会快速浮现。未来拼多多的市值看点,将更多的取决于电商平台之外的业务,如社区团购。

2.3 切换壁垒:多归属倾向导致行业分散与大部分的行业不同,对于互联网平台而言,使用者切换壁垒主要体现在是否具有多归属属性。行业的多归属倾向越明显,行业的竞争格局更加趋向于分散。

- 多归属:指生产者或消费者具有同时使用多平台的行为。

- 单归属:指生产者或消费者只使用一个平台的行为。

而同样对于消费端用户,娱乐属性强的平台更倾向于单归属,电商属性强的平台更倾向于多归属,其中单价越高的平台越倾向于多归属。譬如用户可能只需要一个微博类的APP,却需要多个电商APP,买垃圾袋的时候更可能在拼多多看完就下单,但买高价位手机的时候却会在京东、阿里、拼多多三家比价。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- 将理论注入深度学习,对过渡金属表面进行可解释的化学反应性预测

- 核桃|核桃编程荣膺“2021中国网·科技企业先锋榜”年度品牌影响力企业

- 星空有约|2022年度“最小满月”18日现身夜空

- 家庭影院|深度设置和调节家庭影院低音炮

- 人类的工作会被AI取代吗?如果机器能够深度学习|为什么说AI能作巴赫的曲,却写不出村上春树的小说?

- 新年新气象。|深度 | 创造“世界记录”!江苏这个王牌实验室为何收获多?

- 雷曼巨幕LEDPLAY获IT影响中国2021年度创新产品奖

- Java|重磅丨屯粮积草网与腾讯达成2022年度战略合作,实现主流搜索引擎全覆盖!