文章插图

今年上半年营收的69%来自第一大客户

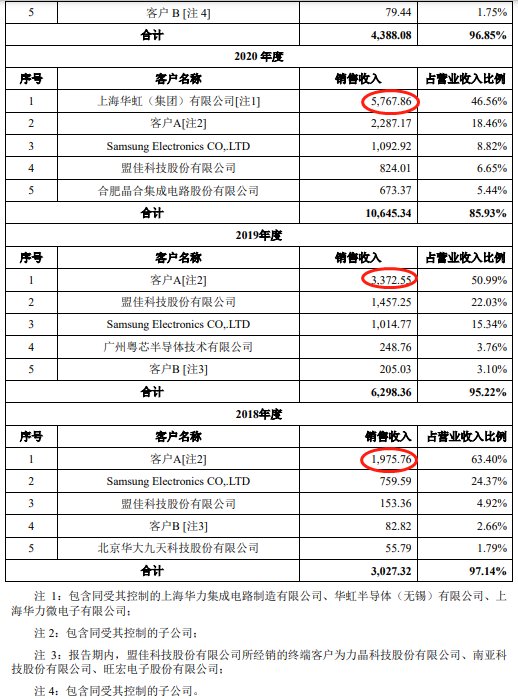

2018年-2020年及2021年1-6月,广立微向前五大客户的销售金额分别为3027.32万元、6298.36万元、1.06亿元和4388.08万元,占当期营业收入的比重分别是97.14%、95.22%、85.93%和96.85%。

各期,广立微对第一大客户的销售金额分别为1975.76万元、3372.55万元、5767.86万元、3118.68万元,占各期营业收入的63.40%、50.99%、46.56%和68.84%,客户集中度较高。

广立微2018年、2019年的第一大客户为客户A;2020年及2021年上半年第一大客户变更为上海华虹(集团)有限公司。

广立微对客户A的销售金额在2020年下降至2287.17万元,今年上半年为651.45万元;对上海华虹(集团)有限公司的销售金额则跳涨,2018年、2019年,该公司都未出现在广立微的前五大客户名单中。

文章插图

文章插图

广立微招股书表示,若公司主要客户的经营或财务状况出现不良变化或者公司与主要客户的稳定合作关系发生变动,将可能对公司的经营业绩产生不利影响。

独董与大客户渊源颇深任职或也有违新规定

据证券市场红周刊,广立微2020年时开始重点开展测试设备业务,而公司的测试设备销售收入之所以能大幅增长,主要归功于上海华虹(集团)有限公司(下称“华虹集团”)的大订单。

招股书披露,2018年和2019年,华虹集团还只是公司的一个小客户,而到了2020年和2021年1-6月时,华虹集团已经跃升为广立微的第一大客户,销售收入分别达到5767.86万元、3118.68万元,占主营业务收入的46.56%和68.84%,其中主要的收入就是来自技术开发服务和测试设备销售业务。

2019年,华虹集团开始对广立微的测试机台进行验证并很快授予认可,2020年就向广立微新增采购了测试机及配件并很快推广至集团内其他企业。要知道,一般晶圆制造企业选取供应商都是十分谨慎的,要经历很长时间的验证和试用,而广立微的测试设备能够在短时间内就完成了从验证到认可的过程,进度可谓神速。

在之前文章中,曾质疑过广立微的测试设备的先进性,其与行业垄断巨头相比还是有一些差距的,而行业巨头进入晶圆制造企业的供应商名单尚且需要长时间的认证,可广立微能快速进入华虹集团供应链的原因又是什么呢?

在进行资料梳理过程中,采访人员发现了一个与华虹集团、广立微都有关联的人物——“徐伟”。2019年,徐伟在上海华虹宏力半导体制造有限公司(下称“华虹半导体”)任党委书记、执行副总裁,曾全面负责华虹半导体的制造及工程、采购、计划、测试、质量及人力资源工作,而广立微的测试设备正是在这一年通过了华虹集团的认证许可。

在通过认证的第二年,广立微完成了股改,而徐伟的名字也突然进入了广立微的董事会名单,成为其独立董事。目前,徐伟虽然已经从华虹集团离职,但徐伟在华虹集团任职二十多年间,曾参与建设了华虹集团的第一条200mm晶圆半导体生产线,从华虹NEC制造科长一路做到华虹宏力的副总裁,对华虹集团的内部工作很熟悉。介于此层关系,徐伟是否对2019年广立微的产品通过华虹集团认证有过帮助,是需要广立微做出解释的。

华虹集团目前是广立微最重要的一个客户,是与广立微存在利害关系的单位,而徐伟作为广立微的独立董事,其与华虹集团的关联关系是否会影响到广立微的公司决策和运营,势必会影响到其作为独董的独立性,对于此,也是需要警惕的。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 投资者|东软载波董秘回复:公司开发的GPS/BD双模射频芯片是北斗的“接收机应用芯片”

- 董明珠|向任正非学习,格力推行狼性管理,董明珠:违反制度的元老也得走

- 割草机器人|大叶股份董秘回复:大叶割草机器人销量逐年上升

- 读特客户端?深圳新闻网2022年1月14日讯(记者 董非)我国近视患者越来越多|深圳试点“蔡司全飞秒共享手术室”让市民享受优质优价医疗服务

- 京东|从"张勇退出微博董事"到"腾讯做助手",大厂释放了什么信号?

- 进步奖|招标股份董秘回复:公司研发的生态环境数字孪生平台在下游应用领域更多基于客户自身需求

- 公司|南大光电董秘回复:公司ArF光刻胶主要在 90nm-28nm 技术节点的逻辑和存储芯片制造工艺端进行认证

- 董明珠换掉代言人成龙,并直言:换成我代言,可以省一个多亿

- 娃哈哈|娃哈哈董事长宗庆后:给员工准备了6亿多发年终奖