成本高企,需求不振,商家对平台的选择就要从“去库存”向“保利润”转移,平台降低服务费是有此背景的。

文章插图

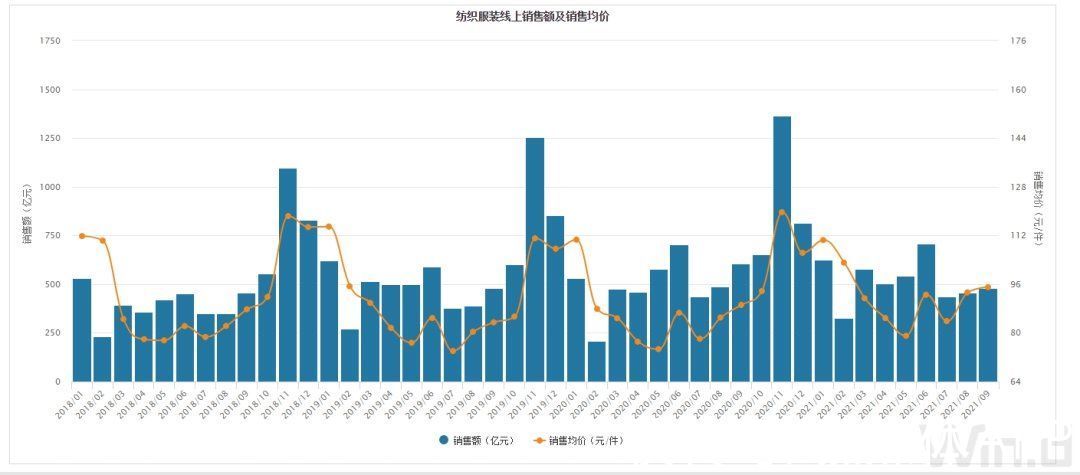

根据wind信息,我们看到纺织服饰行业在2021年Q2之后其实发生很多的调整,简单概括为,单价上升,销量变缓。

经济学基本常识也告诉我们,价格敏感型商品的涨价必然要以牺牲销量规模为代价,但商家依然如此选择,这就是背后的成本所迫。

阿里此时对客户管理费用进行让利,既有竞争因素,但亦是行业当下的必然要求。由于成本与需求不振,又会倒逼商家再次走向“消费升级”道路,如前文所示,终端客单价正在上扬,具有定价能力的中高端商家会在此获利。

在过去三四年时间里,阿里其实一直受“消费降级”所扰,不仅严重影响了以往“消费升级”的既定工作,且由于被迫参与低价平台(推出淘特),使得无论是营收基本面还是市场费用都出现了明显的恶化迹象。

若如前文所示,“消费升级”再次前来,则可一定程度上缓解上述焦虑。此理论或许与主流观感严重不符,在宏观经济尚未企稳的当下,购买力严重受限,此时进行消费升级是否客观。

我们则强调的是,较之此前市场主动的消费升级,此时所消费升级更近似于“被迫”,是PPI通过市场化行为转换为CPI的过程,但结果都表现在售价的上涨。

或者说是具有定价能力的中头部商家的行为,因此吸引此部分商家可能又会是行业竞争的重要领域,降费用也有其必要性。

于是我们就可以对阿里零售局面做如下总结:

其一,从企业发展以及行业需要入手,阿里降低商家管理费用乃是必要的;

其二,如若重回“消费升级”,对当下阿里则有一定的积极因素,尤其可缓解“消费降级”的冲击。

那么我们该过分乐观吗?从宏观基本面看,我个人认为要谨慎“抄底”,保持理性心态。

文章插图

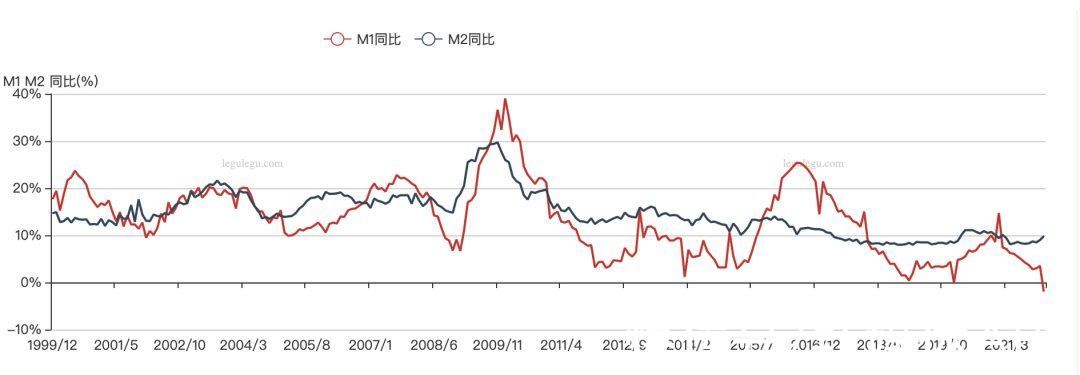

这是我国M1和M2同比增长情况,其中M1增长回到了历史的冰点,两者剪刀差放大,用经济现象解释数据则是:居民普遍“惜购”,活期存款持有量下降,转为流动性较弱的定期存款。

这显然是不利于内需的,当下宏观基本面并没有完全摆脱下行压力,内需的扩张仍然充满不确定性,我们要保持中性。

对于阿里则就意味着,要在2022年重新做好损益表的管理,换言之如若内需短期无法提振,向商家的让利必然会牺牲掉部分利润,但同时我们也确定,内需重新回到正轨对企业亦有积极的意义,这个时候阿里和投资者需要的都是耐心。

从关闭虾米开始,阿里就已经事实上早于市场进入了调整周期,简单概括为:

1.对非权重业务的收缩和调整,如虾米的关闭,大文娱投入的减少等等;

2.具有盈利能力的业务,宁可牺牲成长性但要降低亏损,拱卫损益表,这几个季度菜鸟EBITA亏损减少,阿里云则进入了EBITA的正值周期;

3.对内部资源和业务进行重新整合,如重新合并淘宝和天猫,打破内部藩篱,实现业务之间资源共享,近期又推出自营业务“猫享”。

以上举措短期内尚不能对冲环境恶化和竞争加剧对损益表的冲击,但趋势是明显的,近期又传Lazada可能会剥离单独融资,也可视为上述趋势的加强,将高亏损业务逐渐退表也是在下行压力下企业的常规操作,此外亦有大文娱的大笔冲销,也是想一次性减轻此后压力。

对基本面的分析我们想谈谈阿里云,这是我们最担心的板块,尽管仍然是国内公有云第一市场份额,也尽管EBITA回正,但从资本市场估值角度入手,云计算的主要估值框架仍然是增速,或者说增速与估值是呈高度相关性的。

- 视频|是什么力量,让阿里云腾讯云和火山引擎走到了一起

- 阿里巴巴|字节跳动音乐布局的“X”面

- |阿里要去“五环外”加油了

- 拼多多|“最后100米”,多多阿里,硝烟又起

- 服务商|云快充平台充电桩规模位列全国公用桩领域第二

- 阿里巴巴|火了一年的元宇宙,消停了?

- 阿里巴巴|智联招聘的中年危机

- questmobile|阿里大改革,小透明“手机天猫”重回棋盘

- 阿里巴巴|“聊天”成移动社交用户最大需求,“实名制”潜藏网络信息安全问题

- 亚马逊|受亚马逊云科技、微软、Oracle 一致青睐,这家技术公司凭啥这么火?