股王腾讯,“鹅”入虎口

5月18日,腾讯发布2022年一季度财报:营收1354.71亿元,与去年同期持平(1353亿元);非国际通用会计准则下的净利润为255.45亿元,同比下降23% 。

优等生交出一份近年罕见的糟糕成绩单,市场迅速做出反应:业绩发布次日,因财报表现不及预期,加之隔夜美股暴跌引发的市场不安情绪,腾讯港股早盘跌超8%,多家国际大行纷纷降低腾讯的目标股价 。

文章图片

财报发布前两天,腾讯董事会主席兼CEO马化腾在公司的《可持续社会价值报告2021》中强调:腾讯正面临挑战,收入、利润增速放缓,公司正借机换挡发展 。

单看Q1财报,各业务板块表现乏善可陈:

- 本土游戏收入同比下降1%;

- 国际游戏收入同比增长4%(去年Q4为34%);

- 社交网络收入同比增长1%;

- 网络广告收入同比下降18%;

- 金科及企服同比增长10%(去年Q1增速47%);

- 分占联营及合营公司带来63亿投资亏损 。

瑞信在一份研报中提醒投资者:对于腾讯的“业务过渡年”仍需要耐心 。短期内,疲弱的盈利前景将拖累其股价表现 。

透过腾讯的各科成绩单,或可一窥互联网下半年行业走势 。

宅家经济热渐退,游戏降温明显

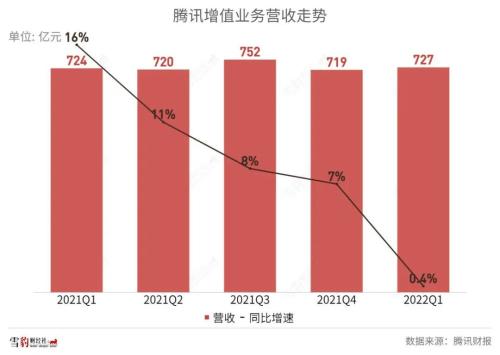

包含着社交、游戏的增值业务板块依然是腾讯最大的现金牛,Q1营收727亿元,在总营收中占比近54% 。不过从整体增长来看已开始“原地踏步”,同比微增0.4% 。

文章图片

其中,国际市场游戏收入同比增长4%至106亿元,而本土游戏市场收入则同比下降1%至330亿元 。

本土游戏收入出现负增长,是由于未成年人监管带来的影响依然在消解,还有部分被寄予厚望的新游收入不佳等原因 。财报披露,未成年人保护措施对活跃用户及付费用户数量,造成了直接及间接的影响 。此外,本季度《英雄联盟手游》等新近推出的游戏,收入增长大部分被《天涯明月刀手游》及《使命召唤手游》等游戏的收入下滑抵消 。

腾讯从去年Q3开始单独披露国际游戏市场收入,已显示出换航海外的决心 。但今年Q1,扬帆新大陆(行情000997,诊股)的船速明显下降,海外营收环比下降了20% 。财报解释称,这是由于海外用户活跃度及消费在疫情正常化后开始呈现下行趋势 。比如,腾讯在海外营收最高的《PUBG Mobile》收入开始下降 。

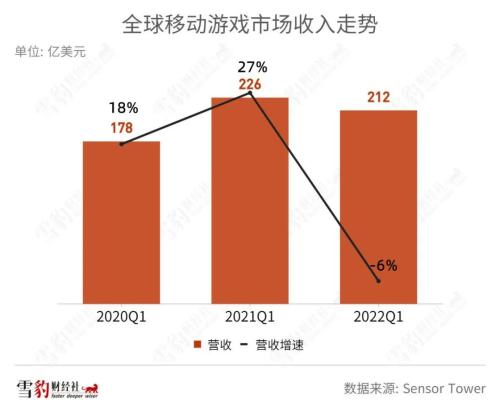

不仅是腾讯一家,将视野放大到全球手游市场,吃了近两年“宅家经济”红利后,手游市场已开始退潮 。据Sensor Tower数据,与其他行业不同,游戏为代表的宅家经济受疫情影响,反而呈现了爆发式增长 。全球手游市场在2020年Q2达到最高增速,同比增加33%;玩家消费则在2021年Q1达到226亿美元的峰值 。

但潮水在2022年Q1开始退去,全球手游市场也迎来挑战:2022年Q1收入同比下降6%至212亿美元,为近年来首次出现同比下滑 。全球第二大和第三大手游市场美国、日本,均出现下滑 。美国一季度同比下降10%,为首次同比下滑,日本则连续三季度同比下滑 。

文章图片

被视为“蓝海”的海外游戏市场尚且如此,国内市场更是早已头顶天花板 。据伽马数据,今年Q1中国移动(行情600941,

- 元保荣登“2022今日·保险中介榜” 获评年度保险科技成长之星

- 国家级数据云平台“人民云”正式上线

- iphone8|3亿用户上当受骗,人民日报勒令停止,这两个“陷阱”你掉入过吗

- 鲜花|520,美团鲜花即时送达,为啥还要“花点时间”?

- 今年4月|vivoxnote全新配色“百里丹霞”今日开售

- 数字化大变局,企业如何开启商用计算平台的“换芯之力”?

- 汽车,直播,囚徒困境,“越狱”还是焦虑?

- 亚马逊云科技:全球化思考+本地化运营,做中国企业出海“加速器”

- 碘缺乏病|别小看这一“碘” 它对人体很重要

- 波音|波音“星际客机”成功发射 将在国际空间站停留1周