小米|苹果向右小米向左,“非洲之王”传音控股去向何方?( 三 )

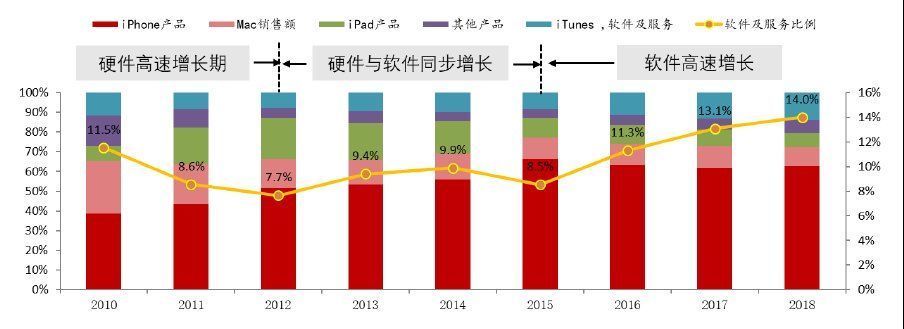

3)2016-2018年,硬件增长停滞,软件接力。虽然2016年全球智能手机销量见顶,苹果的手机业务也基本不再增长,而TWS、手表这些IOT硬件,也扛不起硬件成长的大旗。但得益于苹果十亿量级的存量设备,互联网相关的收入开始节节攀升,即征收所谓的“苹果税”。

文章插图

图5:苹果的成长复盘,资料来源:东方证券

近两年,苹果收入增速明显放缓;往后看2年,苹果造车永远还有2年,近期期待甚高的MR也只能边走边看,可以说两年维度内想不到苹果有什么硬件产品可以成为新爆款。

而苹果,似乎也选择了“躺平”,增长不再成为公司标签。可以作为佐证的是,苹果近两年明确提出实现“现金中性”的策略,开始选择大手笔回购股份和派发现金红利,而不是选择再投入,苹果也不知道手上大把的现金,该投向何方。

不过,有意思的是,美股投资者并没有因为苹果的躺平而选择离开,在业绩低增长的两年,苹果的股价反而上涨2倍。我们认为,这是因为市场开始逐步把苹果定义为消费公司,认为苹果的商业模式足够稳健,而在美股,这种具有核心竞争力的消费品公司的估值,一般就稳定在30倍PE左右,从这个角度,也就能理解为什么巴菲特在两年前选择重仓苹果。

也正是考虑到这层,我们将苹果定性为“向右”,走保守路线。

更深一层次的思考是,苹果走保守路线是否可行?我们对此是持乐观态度的,因为苹果的硬件产品足够优秀,从手机、平板、电脑到TWS、手表等,苹果每一次都证明自己具有最强的硬件能力,以此为根基,苹果的存量设备维持一个庞大的规模,扮演互联网中的“月活”角色,来获取源源不断的互联网业务收入。软硬件构成的生态,具有足够的壁垒。

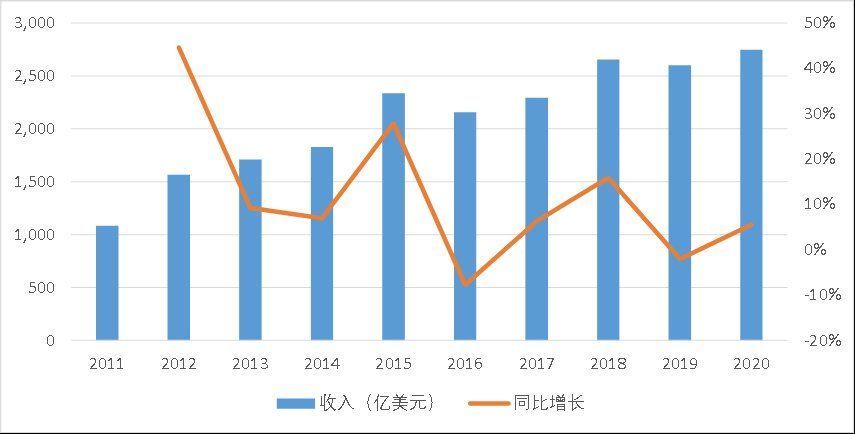

文章插图

图6:苹果收入增长情况,资料来源:公司公告

- 再看小米

不同于苹果作为行业的定义者,我们更愿意把小米称之为游戏规则的破坏者。苹果告诉你每一个消费品都值得重新再做一遍,而小米告诉你,每一个市场都值得再打一遍。没有苹果那么优秀的硬件设计能力和软件能力,做手机不赚钱的雷军,仍然给小米搭建了一个相当不错的商业模式——铁人三项。

小米的“铁人三项”指的是硬件+新零售+互联网,在每一项中不求第一,而追求综合第一。其中:

1)以手机为代表的硬件作为流量入口,由于硬件毛利率为正,也就是可以用负成本来获取用户,且粘性相对更高。

2)打通线上线下,创造新零售,这样可以覆盖更广阔消费群体,实现流量留存与新增,同时也可以省去大量中间环节的成本和库存。

3)最终为了实现互联网变现,小米通过硬件积累的流量,主要在互联网业务中变现。

之所以能够构思出这种商业模式,追本溯源,还是因为雷军是做互联网出身的,而做硬件出身的乔布斯,先是把硬件做到极致,然后顺带进行流量变现。

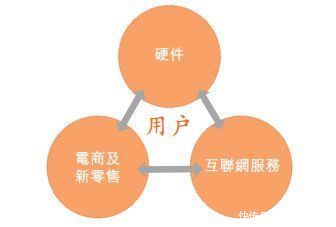

文章插图

图7:小米独特的商业模式—铁人三项,资料来源:小米集团招股说明书

小米的这种商业模式,仍然植根于手机等智能硬件,所以小米的商业模式要跑通,必须获得相当可观的手机等智能硬件的市场份额。

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 苹果|iPhone 14普及高刷:全系支持120Hz

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 苹果|最具性价比的苹果手机来了,降价2120元,iPhone12已跌至冰点价

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?