小米|苹果向右小米向左,“非洲之王”传音控股去向何方?( 六 )

虽然公司存量手机设备达到数亿,且为了做地推铺陈的经销商数量已经超过2000家,传音已经具备初步的生态圈。

在这点上,可以说传音是减配版的小米。一方面借助自己强大的销售网络,夹带卖点其他电子电器产品自然顺理成章,再就是借助存量手机开展互联网服务。公司也明确将上述战略考量做成了导图,基本上一目了然也合乎逻辑。

文章插图

图15:公司清晰的战略布局,资料来源:公司公告

有了苹果和小米的成功先例,市场自然对传音依葫芦画瓢的拓展满怀信心,这也是公司高估值的重要支撑。

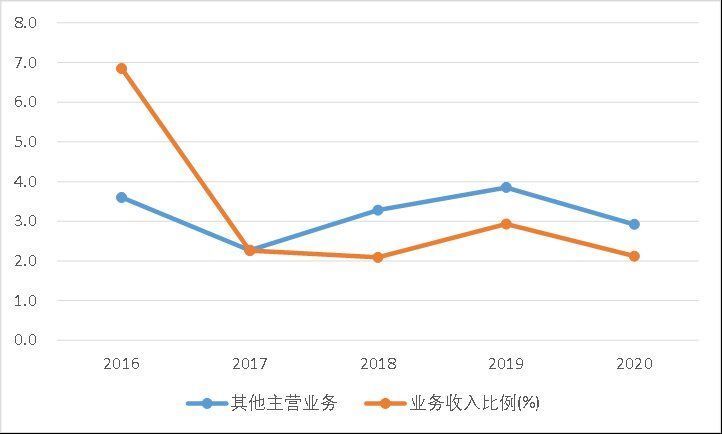

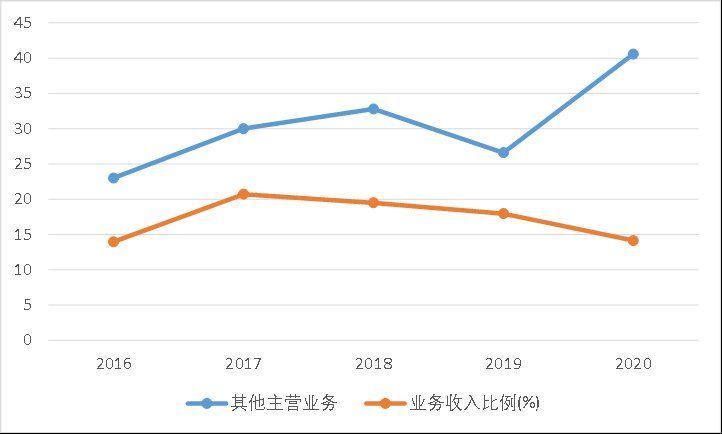

但理想很丰满,现实很骨感。从总量上来看,经过几年大张旗鼓的发展,公司新拓展业务收入比重仍在5%左右徘徊不前,没有像小米那样显示出明显的收入结构多元化改善的趋势。另外一点,从毛利率角度来看新兴业务也并没有呈现出“暴利”的特征,与小米和苹果相去甚远。

文章插图

图16:传音新兴业务占总收入的比重,资料来源:公司公告

文章插图

图17:传音新兴业务毛利率情况,资料来源:公司公告

公司先天基因的缺失导致新业务拓展不及预期。由于公司强在供应链和销售,互联网运营已然超纲,且公司聊胜于无的研发投入,显然也不具备在软件上砸钱的先决条件。

所以我们看到公司引以为傲的音乐播放器Boomplay,的的确确是非洲移动互联网市场的爆款app,注册用户破亿,但也是借助了网易的技术力量。

当然,公司也逐渐意识到自己在互联网上的基因缺失,开始大量与国内互联网公司开支直接的合作,如:

1)2017年9月,传音控股与香港网易互娱共同投资成立传易互联科技公司,双方各持股45%;

2)2018年,传音联合阅文集团,成立合资公司传阅科技,传音持股49%;

3)2020上半年,传音与腾讯旗下公司共同成立Cloudview Technology,提供浏览器服务,传音持股47.5%。

可以看到,在以上合作中,传音还是体现了相当大的诚意,并未寻求超过50%的绝对控股,而是希望与国内的互联网企业一起开发这片处女地。其实这也是我们觉得最有意思的地方,当年小米虽然做硬件,由于并不具备广泛做IoT所有硬件的能力,靠撬动小米生态链逆袭成为当前全球IoT出货量的第一;而当前传音缺乏的是软件能力,通过外协的方式,试图构筑“软版的小米生态链”,能否成功,的确值得拭目以待。

另外是关于传音的家电和3C配件业务,公司分别成立对应品牌Syinix和Oraimo进行早期探索,这部分我们倒不甚担心,因为传音已经搭建好了品牌、渠道,未来要做的其实就是等新兴市场的人均GDP从当前的2000美元左右逐步提升,享受行业的爆发。

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 苹果|iPhone 14普及高刷:全系支持120Hz

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 苹果|最具性价比的苹果手机来了,降价2120元,iPhone12已跌至冰点价

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?