小米|苹果向右小米向左,“非洲之王”传音控股去向何方?( 五 )

所以传音在非洲超过50%的市场份额,只是对过去15年努力的肯定,而根本不是对未来的保证。于传音,也只有像小米一样,只有不停地进步,才可能向左而生。

公司当前呈现出来的战略布局,和高喊的“为全球新兴市场国家提供当地消费者最喜爱的智能终端和移动互联网服务”口号,也正是公司忧患意识的体现。

- 计较每一城一池的得失

根据公司2020年年报披露的信息:“2020年公司在非洲的市场份额持续提升,智能机市场占有率超过40%,非洲第一的领先优势进一步扩大。在南亚市场,巴基斯坦智能机市场占有率超过40%,排名第一、孟加拉国智能机市场占有率18.3%,排名第一、印度智能机市场占有率5.1%,排名第六。”

公司在2020年证明了自己异地复制扩张的能力,尤其是能够在巴基斯坦和孟加拉都能拿到智能手机市场份额第一的位置,实属不易。根据公司2020年财报,其在非洲外的收入占比已经上升到25%。

光鲜的数字背后,其实有巨大的隐忧,这部分市场是三星和国内HOVM虎视眈眈的基本盘,看起来的蓝海其实是红海。

传音也承认:印度市场竞争激烈,经销渠道较为扁平化,经销商具有规模小、数量多的特点,公司为快速拓展市场相应经销商数量新增较多。2020年,公司印度市场手机产品平均毛利率水平为12.51%,低于非洲市场手机产品26.06%的平均毛利率。

但每一城一池的得失,传音都必须计较,咬着牙也要在毛利率低的时候坚持,公司也只有扩大销售规模,才能发挥更大的规模优势。

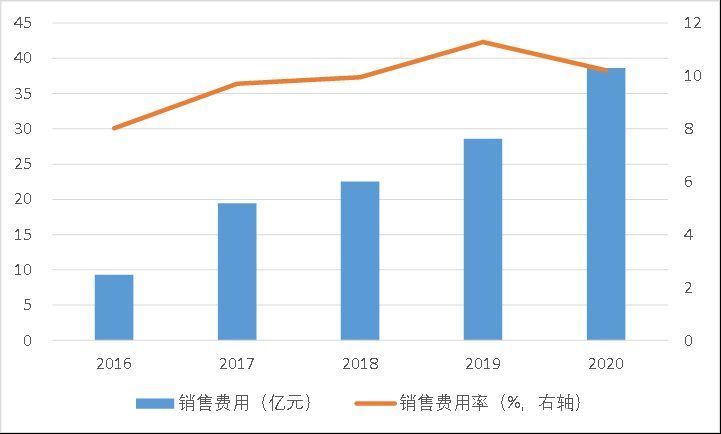

不同于非洲,其他新兴市场早有国内其他手机品牌的布局,所以可以预见传音控股销售费用将仍居高不下,成为公司最大的费用开支项。只有当公司获得其他市场稳定的份额和超过20%的毛利率时,我们才能认为传音控股的异地扩张政策取得了成功。目前,仍只是开始。

文章插图

图12:传音控股的销售费用,资料来源:公司公告

- 产品高端化升级

文章插图

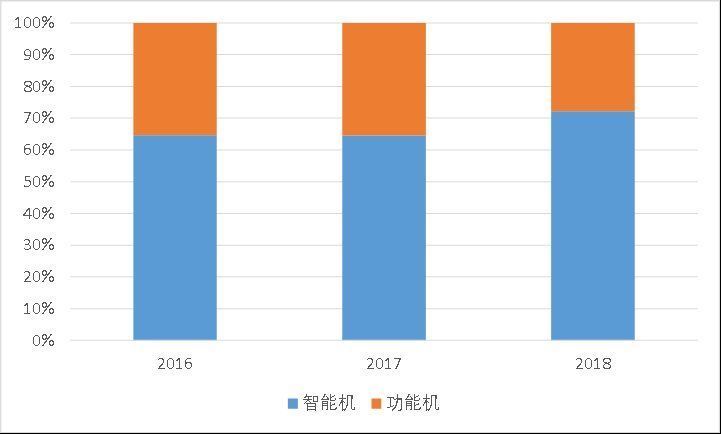

图13:智能机收入占比持续提升,资料来源:公司公告

这条产品升级的路,传音看起来趋势向好,但其实只是刚刚开始。

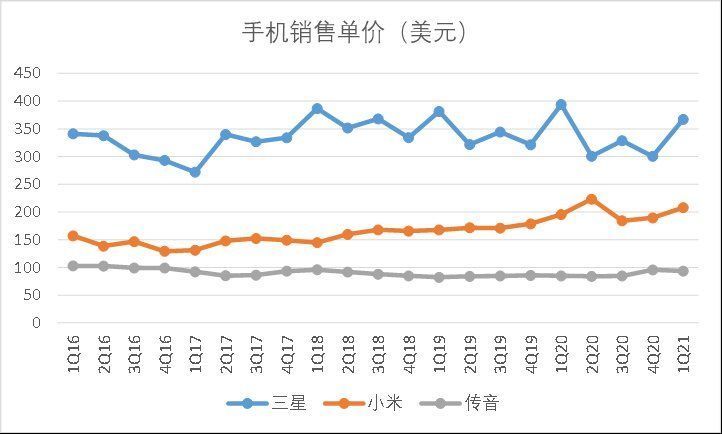

以2016年作为初始点,近5年三星的手机平均售价基本保持稳定,在330美元左右,而小米在近几年,的确实现了价格带的向上突破,从150美元左右上升到200美元,增长超过30%(注:这也部分解释了小米集团过去几年智能手机毛利率的提升)。而传音,虽然智能手机占比在提升,但不幸的是,手机平均售价仍然在90美元左右徘徊,这也就意味着,公司仍然被锁定在讲究极致性价比的低象限里。

文章插图

图14:传音控股手机平均售价并未提升,资料来源:IDC

- 着眼增量市场

- 小米科技|不聊性能只谈拍照!新旗舰反向升级成潮流,拍照手机如何选?

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 苹果|iPhone 14普及高刷:全系支持120Hz

- 华为|别不信!魅族如今处境,雷军早有预料,小米也早已体验

- 苹果|国内首款支持苹果HomeKit的智能门锁发布:iPhone一碰即开门

- 小米科技|预算只有两三千买这三款,颜值性能卓越,没有超高预算的用户看看

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- 苹果|最具性价比的苹果手机来了,降价2120元,iPhone12已跌至冰点价

- 小米科技|RTX3060的性能到底如何?相比RTX2060提升有多大?

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?