文章图片

在阿里、腾讯先后发布一份营收、利润均下滑的财报下 , 接下来不管谁发布业绩 , 都会有

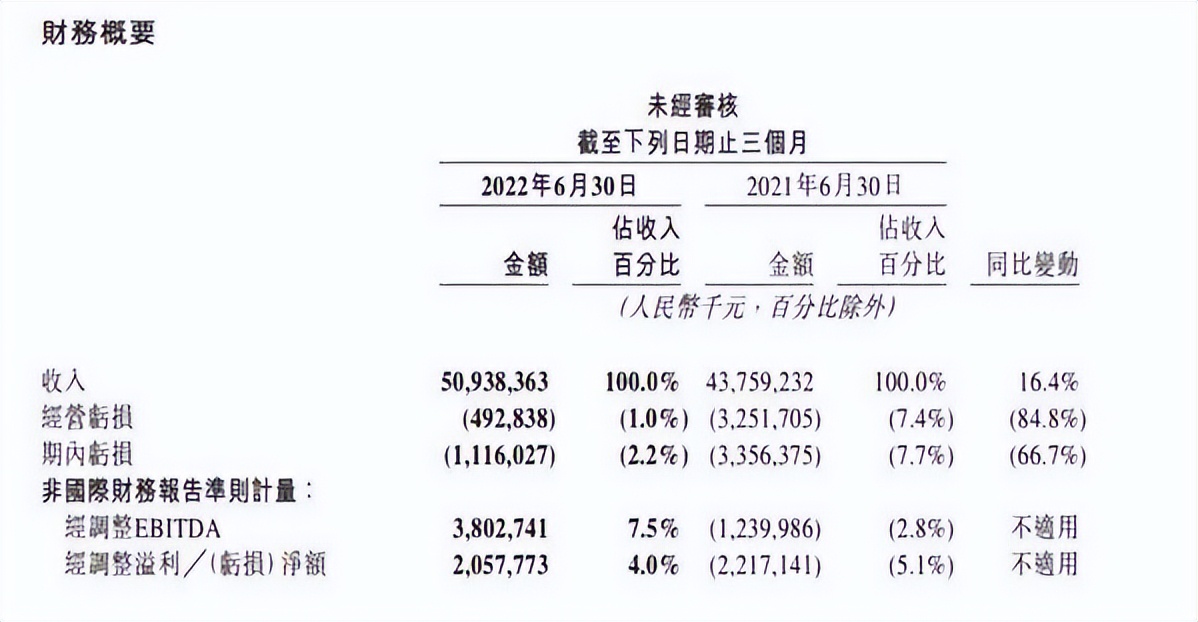

目前来看 , 美团扛住了这个压力 , 发布了一份颇为漂亮的成绩单 。 美团2022年第二季度财报显示 , 营收509.4亿元 , 同比增长16% , 高于市场预期485.9亿元 。 经营亏损从第一季度的55.8亿元收窄到4.9亿元 ,

美团总体表现可以用四个字概括:增收止损 。

在互联网行业降本增效的主旋律下 , 美团很好

用王兴的话说“本季度 , 美团继续提质增效 , 各项业务均实现了高质量增长” 。

不过 , 值得注意的是 , 在本季度财报中 , 美团调整了披露口径 , 将原先的三大业务板块改为两大板块:餐饮外卖与到店、酒店及旅游 , 还有美团闪购、民宿及交通票务合并为核心本地商业;美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他 , 统一划分为新业务 。

王兴在业绩会上两次提及该结构调整 , 并强调新的分部披露方式更能反应美团的业务策略、各业务发展阶段和财务表现 。

美团这么做的原因 , 也显而易见 , 面对阿里、抖音、京东、拼多多等不断深入美团腹地的举动——京东正考虑和达达推出按需外卖;抖音与饿了么将合作为用户提供在线点单、即时配送服务;拼多多的多多买菜与美团优选则在社区团购上一争高下 。

这些举动都让美团意识到 , 过往无边界的业务 , 只会让自己树立更多敌手 , 字节曾经的无边界就是教训 。

这促使美团不得不明确边界 。 本次业务结构调整 , 就是其明确边界的举动 。 外卖送餐+闪购送万物+到店酒旅 , 是美团在Q2财报中一再强调的核心领地 。

新业务板块则承担着业务孵化器的功能 , 当一项业务发展成熟 , 便会被美团“取”出 , 拼入核心业务版图 , 美团闪购便是如此 。

在美团新的核心本地商业板块中 , 闪购与外卖共同支撑起万物到家的业态 。 往季财报中的“餐饮外卖配送服务”表述消失不见 , 取而代之的是“配送服务”(外卖和闪购的合称) 。

闪购不仅与餐饮外卖共享用户群体和即时配送网络 , 盈利路径也十分清晰 。

正是

再看新业务板块 , 本次调整前 , 美团的新业务板块由食杂零售(美团优选、美团闪购、美团买菜)、共享出行(共享单车、网约车)和B2B餐饮供应链(快驴)等组成 。

经过Q2的调整后 , “零售三兄弟”中的闪购归入核心本地商业 , 美团优选与美团买菜成为新业务的支柱 。 新业务收入在总营收中的比例有所下降 , 由上一季度的31%降至本季度的28% 。

新业务板块也是王兴眼中的美团第二增长曲线 。 Q2财报显示 , 美团新业务板块收入同比增长40.7%至142亿元 , 经营净亏损收窄至67.9亿元 。

- 美团|美团的下一站,能寄希望于即时零售的“闪购”吗

- 美团|美团既要、又要、还要

- 美团|美团二季报:变了,但没完全变

- Python|美团是全世界最大的同城配送公司么?

- 美团|15秒在公众号文章中插入一个附件,真的是太省事了!

- 软件|278: 比特币崩盘;谷歌跨设备SDK;美团财报;贾跃亭FF风波;理想延期

- 零售业|美团Q2利润增长:供给品质化、家庭订单、囤货消费“功不可没”

- 美团|外卖行业关注质量发展,美团饿了么不敢再亏

- 美团|有些人在今日头条上发文,根本就没钱,但还坚持,为什么?

- 中富通|本地美团,即时求新