5G、快充、新能源,「第三代半导体」加速弯道超车|芯征程 | 新能源汽车( 三 )

钟宇飞告诉36氪,总体而言,第三代半导体只在整个半导体产业中占据极小的一部分份额,国内外的差距不像硅基器件那样明显。只要加大投入,还是存在追上的可能。

上文提到,由于GaN生长速率慢、工艺复杂,难以作为衬底材料应用,而是需要以蓝宝石、硅、SiC作为衬底,通过外延生长制造器件。

在GaN领域,国内相对领先的企业有英诺赛科,苏州能讯等。根据Yole数据,GaN射频全球市场在2018年为6.45亿美元,预计2024年达到约 20亿美元;在GaN电源市场方面,受消费者快速充电器应用推动,到2024 年全球市场规模将超过3.5亿美元。

在碳化硅(SiC)领域,由于技术壁垒较高,需要企业拥有8-10年的技术沉淀和积累,目前全球呈现美国、日本两家独大的产业格局。

根据Yole数据,2018年,美国厂商占全球SiC晶片市场占比超过70%,其中Cree一家占比就超过62%,II-VI占比16%。加上日本罗姆(Rohm)旗下的Si-Crystal后,日美企业的全球市场份额达到90%,剩余份额大部分被欧洲与其他SiC企业占据。中国厂商在其中占比较小,表现较为优越的天科合达和山东天岳占比分别为1.7%和0.5%。

而在器件及模组的供应商中,Cree、Rohm、德国英飞凌及意法半导体合计在2018年占据了超过70%的市场份额。

此外,国外厂商正通过并购或积极扩充产能的方式,争取完成「晶圆-器件-模块」的全产业链的全布局,如英飞凌2018年收购Sitectra并与美国Cree签署长期供货协议,意法半导体2019年收购NorstelAB并与Cree签署长期供货协议,Cree 2019年注资10亿美元扩产8英寸碳化硅工厂等。

不过,王曦补充道,近年来国内SiC产业正在快速崛起,一批优秀企业正逐步掌握2-6英寸碳化硅晶片的制造工艺,已将我国与发达国家的技术差距缩小至大概3-5年。

目前美国Cree、II-VI、罗姆、意法半导体均已经量产6英寸碳化硅晶片,国内企业中,天科合达、山东天岳、同光晶体等公司也完成了6英寸导电性碳化硅衬底的研发。

SiC外延片方面,厦门瀚天天成与东莞天域生产3英寸~6英寸SiC外延片。

SiC器件IDM方面,中电科55所是国内少数从4-6寸碳化硅外延生长、芯片设计与制造、模块封装领域实现全产业链的企业单位。而泰科天润已经量产SiC SBD,产品涵盖600V/5A~50A、1200V/5A~50A和1700V/10A系列。深圳基本半导体则拥有3D SiC技术,推出了1200V SiC MOSFET产品。

SiC器件Fabless设计企业方面,上海瞻芯电子于2018年5月成功地在一条成熟量产的6英寸工艺生产线上完成SiC MOSFET的制造流程。代工方面,三安光电旗下的三安集成于2018年12月公布商业版本的6英寸碳SiC晶圆制造流程,并将其加入到代工组合当中。

值得一提的是,近年来,SiC晶片作为衬底材料的应用正在逐步走向成熟,成本呈现明显下降趋势,具备了大规模产业化应用的基础。

同光晶体董事长兼总经理告诉36氪,当前一块SiC单晶衬底的成本约为相同规格Si基板的5倍。高昂的价格是产业爆发的制约因素之一。然而,随着国内生产技术不断优化、质量品控不断提升,预计在2025年SiC单晶衬底成本便会降至Si基板的2倍,届时在国内市场将迎来第三代半导体材料应用爆发。

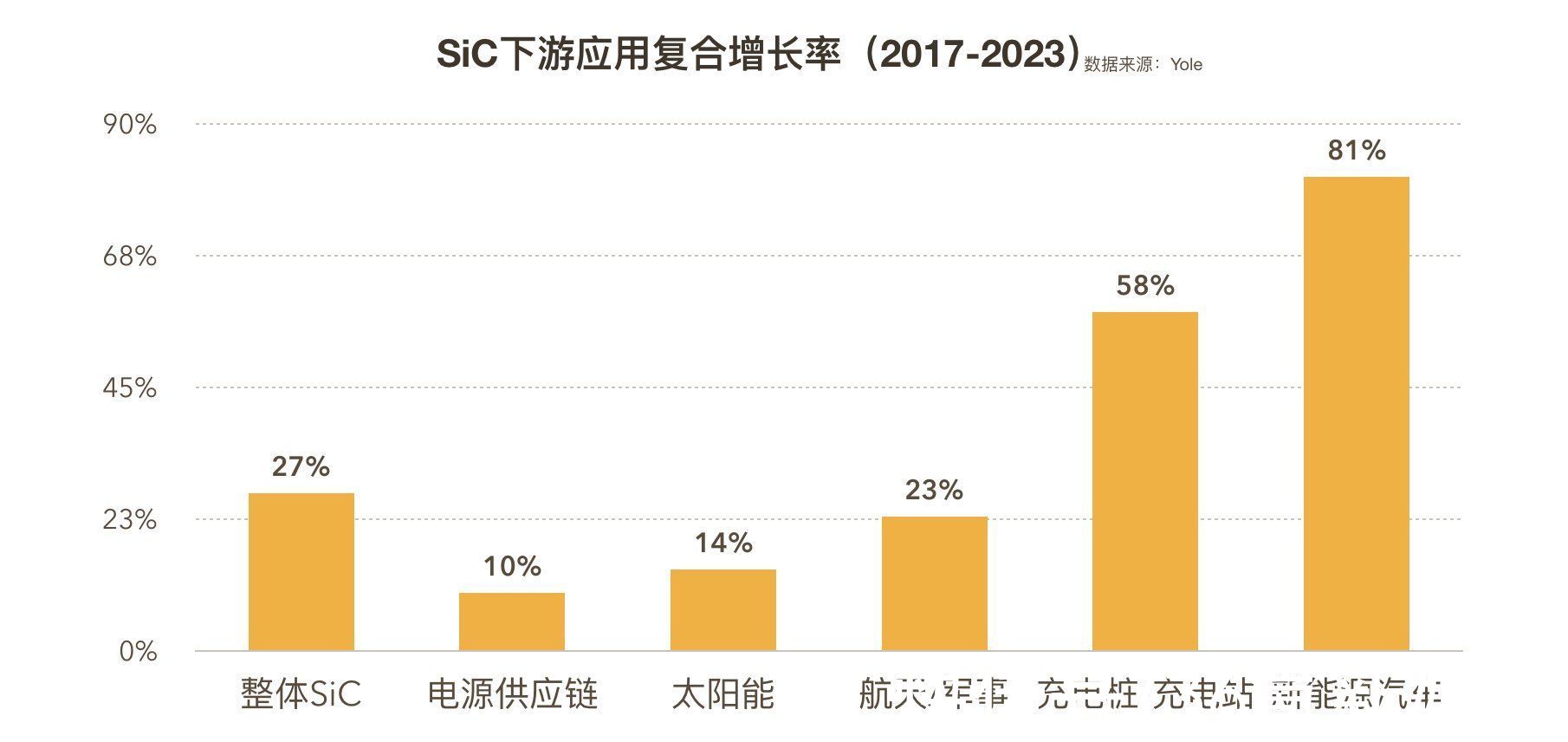

文章插图

SiC下游应用复合增长率(2017-2023),数据来源:Yole,36氪制图

三、行业阵营海外巨头1)美国Cree

公司成立于1987年,是全球最大的SiC和GaN器件制造商,当前公司市值为108亿美元。主营功率SiC和射频GaN两方面业务,出售衬底、外延片、功率或射频器件产品,并且提供GaN射频器件的代工业务,基本囊括了第三代半导体的所有环节。公司从材料到器件,全方位布局,产品应用于新能源汽车、光伏发电、5G通讯、卫星、雷达等领域。

- OpenHarmony 项目群 12 月新增捐赠人美的集团、深圳开鸿

- 打脸!华为在美国,用专利把英特尔、苹果、微软、高通打败了

- iPhoneSE|都是情怀!iPhone SE3外观毫无改变:A15处理器、支持5G

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 空调|格力、美的、海尔、海信、志高、奥克斯空调,其优缺点是什么?

- |OPPOK11x,精准的满足用户对于强续航,大存储、拍摄的需求

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 区委领导构筑静安数字经济竞争新优势|促发展、保安全| 区委