半导体|中金2022年半导体展望:产业新周期 供给新格局( 六 )

文章插图

模拟芯片:百花齐放,穿越周期

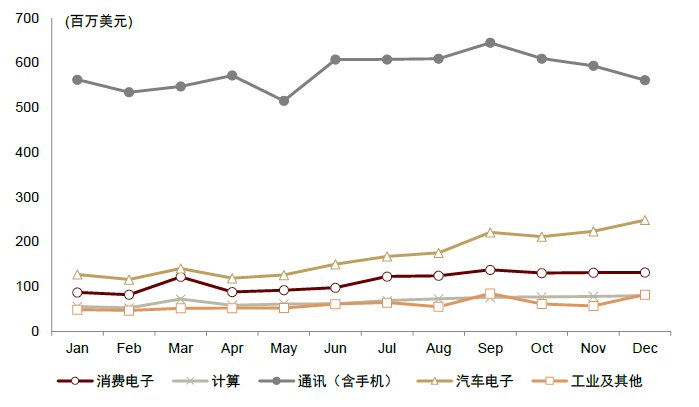

模拟芯片行业2021年回顾:行业端,2021年内全球模拟芯片单月出货量及销售额波动上行,消费电子、汽车电子、泛工业领域为国内市场主要驱动力。产能端,据WSTS,2021年全球模拟芯片单月出货量由1月的126亿颗波动上行至9月份的171亿颗。价格端,整体来看2021年内全球模拟芯片均价稳中趋降。市场规模端,全球模拟芯片销售额由1月的41.9亿美元上升至9月的51.8亿美元。下游应用端,消费电子、汽车电子、泛工业领域为国内市场主要驱动力。

图表:全球模拟芯片单月出货量及销售额

文章插图

资料来源:WSTS,中金公司研究部

图表:国内模拟芯片单月销售额(按下游应用拆分)

文章插图

资料来源:WSTS,中金公司研究部

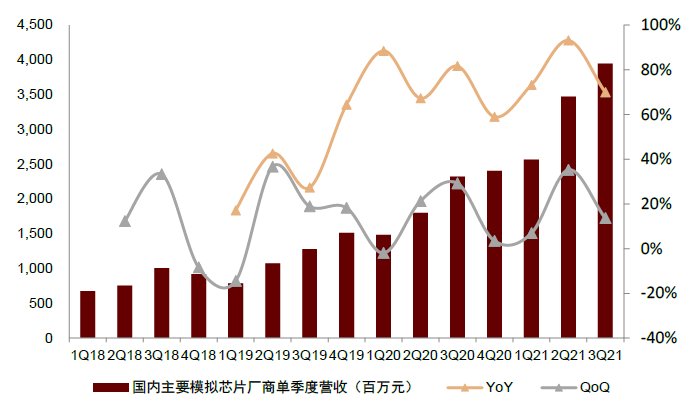

业绩端,国内主要模拟芯片厂商业绩整体表现强劲,3Q21业绩增速趋缓。我们观察到在一季度传统淡季后,2Q21国内主要模拟芯片厂商业绩迎来强劲兑现,主要系:1)新冠疫情背景下国产替代空间进一步释放;2)下游领域拉动模拟芯片需求进一步释放。

图表:国内主要模拟芯片厂商单季度营收

文章插图

资料来源:万得资讯,中金公司研究部

图表:国内主要模拟芯片厂商单季度利润率

文章插图

资料来源:万得资讯,中金公司研究部

模拟芯片行业2022年展望:看好国内模拟芯片公司穿越周期的能力。根据中国半导体行业协会,2020年中国模拟芯片自给率仅为约12%,我们以2021-2025年我国模拟芯片市场规模CAGR为9.6%,2025年模拟芯片自给率为20%作为中性条件进行场景分析,预计中性条件下2025年我国模拟芯片国产替代空间约495亿元。相比于国内模拟芯片行业上市公司营收规模,国产替代逻辑下的仍有较大的潜在业绩增量。

CIS芯片:受益于智能手机多摄渗透率提升及汽车电子等新兴市场放量

CIS行业2021年回顾

手机镜头三摄渗透率持续提升,大像面、高像素趋势持续。小米、OPPO、Vivo等国产安卓手机品牌部分机型出现四摄降三摄趋势,但三摄以上方案总体渗透率仍不断提升;苹果、三星、华为、荣耀等厂商仍积极推进四摄方案。大像面、高像素仍为提升拍照性能的主要因素。

三季度智能手机端出货承压。根据IDC数据,2021年第三季度全球智能出货量同比下降6.7%,对智能手机CIS市场需求带来一定影响,我们看到韦尔股份、格科微3Q21收入端均出现环比下滑。我们判断三季度为智能手机厂商库存调整期,四季度有望环比改善。

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多