但是,随着乘用车消费者越来越重视智能驾驶的体验,加上商用车AEB的法规驱动,智能驾驶解决方案的渗透率与本土供应商的市场份额都将持续地、大幅度地提升。

文章插图

需求端:自主品牌的需求越来越强烈

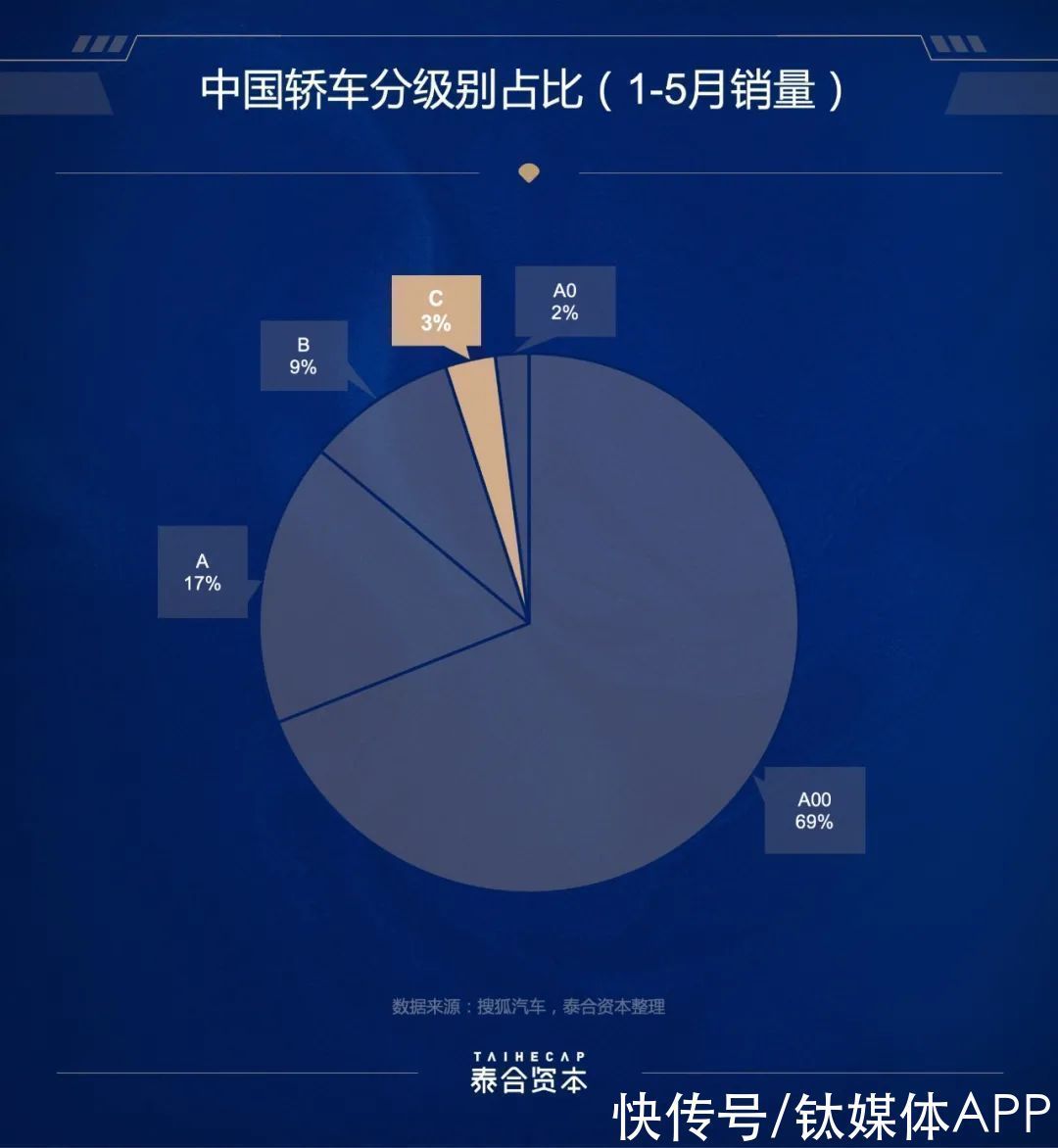

目前,汽车的智能化在快速向A/B级车渗透,自主品牌开始更积极地应用智能驾驶,交付规模急速扩大。根据2021年1-5月的汽车销量统计,C级车在中国整体销售比例仅为3%左右(如下图所示),智能驾驶的未来渗透空间巨大。在10万-20万的汽车价格区间,L2级及以上的智能驾驶量产方案在逐步成为标配,同时正在快速向10万元及以下的A级车渗透。

我们预计,随着单摄像头+单雷达的智能驾驶解决方案快速普及,未来2-3年内,中国的智能驾驶的量产装配率/搭载率会很快提升到30%以上,甚至可能达到50%——在2021年1-6月间,这个数据尚不足15%。

文章插图

供给端:本土供应商优势明显

正因为国内自主品牌对智能驾驶越来越重视,大量车型匹配和工程化服务需求早已超越了外资品牌的产能,这为本土供应商们提供了“弯道超车”的机会。

智能驾驶是一个面向具体场景的解决方案与产品,对于本地化的工程服务、场景匹配要求高。与外资品牌相比,本土企业的场景理解与场景匹配能力更强,本地化响应速度也更快。随着场景复杂度进一步提升,这种优势会逐步扩大。

需求端有空间、供给端有优势——可以说,适宜本土供应商们进一步茁壮生长的“沃土”已初步形成。

如前文所言,随着智能驾驶商业化落地的快速渗透,整个行业已经从demo时代走向了量产时代。

在商业社会的运行规则中,有一条普遍规律适用于绝大多数行业:产业链复杂度越高,产业链环节越多,就越容易出现具有突出优势的头部企业,因为它们能渗透到产业链上的各个环节、实现整合,进一步提升壁垒——智能驾驶行业亦然。在这样复杂的行业中,通过主机厂的严格考核、实现量产,能体现出公司在产业链各个环节累积的优势。

量产难度越来越高

必须说明的是,和早些年那些早期自动驾驶阶段(L0级别)的项目相比,如今企业如果要想在更高级别的阶段中实现量产,已经变得越来越难。

行业整体已从信息辅助向控制辅助演进。相比对技术能力要求集中在感知环节的信息辅助类功能,控制辅助类功能对供应商各个方面的能力要求大幅度提升,容错空间变得更小了。

文章插图

- 算法之难

因为控制辅助类智能驾驶功能对感知准确性的要求提升了,在保证功能有效的前提下,需要尽可能避免功能的误触发,如此一来,算法的难度大大提升。信息辅助类功能做出错误判断往往不会对安全驾驶和用户体验本身产生直接影响,但是控制辅助类的误判与误触发,轻则可能影响用户驾驶体验,重则可能导致转向、刹车不当,方向控制失误等等,进而导致严重交通事故。

- 工程化落地之难

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 攻克|打破日本垄断!售价7亿元的设备被中企攻克,已开始量产

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 小米科技|小米首发?中国自研 5G 芯片正式量产

- 三星|三星:全新 QD Display 屏获 3 项认证,现已量产

- 量产|恒大首车,开上乐视、拜腾老路?

- 造车|苹果造车一波三折 有传闻正接触韩国汽车供应商

- 韩国供应商虎视眈眈 苹果2022年底前选定Apple Car制造商

- 元戎|速腾聚创与元戎启行达成战略合作 推动L4自动驾驶前装量产落地

- 腾讯|自动驾驶年度激辩:量产由三要素驱动,本质是数据的军备竞赛