半导体|中金2022年半导体展望:产业新周期 供给新格局( 二 )

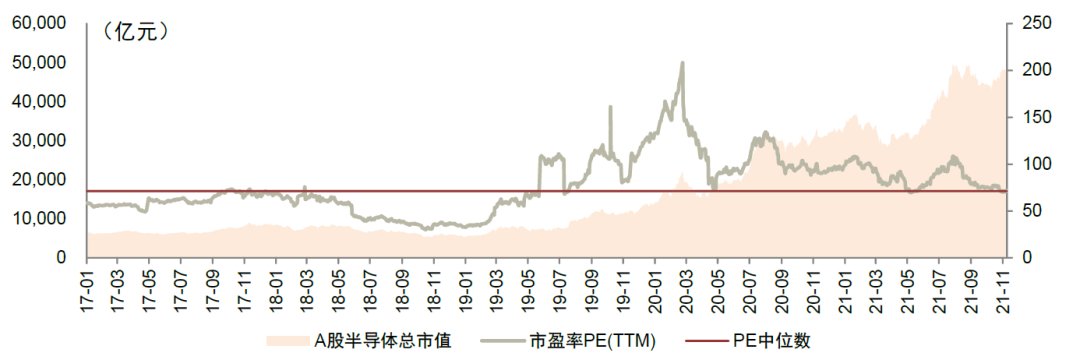

图表:A股半导体板块市值与TTM P/E变化情况

文章插图

半导体板块基金持仓比例3Q21略有下滑,仍处在历史高位。4Q18以来,半导体持仓占比和超配幅度均明显上升。截至3Q21,A股全基金半导体持仓占比为4.97%,环比下降0.38ppts,超配幅度为1.77%,高于历史平均1%的超配水平。

图表:A股全基金半导体持仓比例及超配/低配幅度

文章插图

半导体行业2022年展望

半导体设计:新一轮创新与国产替代周期开启

功率半导体:持续受益于新能源发电/用电端需求拉动。新能源车、光伏&风力发电、智能电网市场持续高速成长,功率器件短期供需不平衡促使下游客户转单至国内厂商。细分来看,国产功率二极管已取得一定市场份额,IGBT、高端MOSFET已实现批量出货,我们预计2022年国产功率器件向高端延伸有望带来营收规模及盈利能力的进一步提升。第三代半导体中,碳化硅(SiC)器件契合电力电子高压/高频/高温需求,除了器件本身,衬底与外延材料、晶圆制造及封测、设备领域均有较大成长空间,我们预计2022年国内将有多个项目落地并实现量产,碳化硅应用普及加速。

模拟芯片:百花齐放,穿越周期。国内模拟芯片行业发展浪潮已至,中国厂商迎快速发展机遇:1)中国是全球模拟芯片第一大市场,但自给率较低,随着国内厂商设计与工艺能力提升及供需端改善,叠加供应链安全考虑加速国产替代,我们认为2022年国内厂商迎来更大发展机遇;2)汽车电动化智能化水平提升、工业4.0的推进和5G通信技术的更新迭代等需求有望带动模拟芯片(信号链和电源管理产品等)下游应用持续高景气,进一步打开国内厂商的成长空间。

CIS芯片:手机创新的主赛道,汽车的新需求。1)多摄推动CIS出货量提升,三摄渗透率仍在持续提升,单机搭载镜头数保持增长。2)高像素、小像素点产品是未来2-3年安卓后置主摄主流趋势。随着ADAS、无人驾驶需求发展,我们预计汽车CIS未来5年复合增速20%,平均单价近5美元,我们看好2022年汽车业务占比提升对CIS厂商利润的拉动。

MCU芯片:短期看供需,长期看高端突破。短期看,海外IDM厂扩产速度有限,我们预计2022年行业供需景气持续,但紧缺的状态有望逐步缓解。长期看全球MCU随着产能提升,供求有望达逐步回归平衡,国内龙头厂商在工业、汽车等高端应用领域有望持续突破,部分国内MCU龙头客户渗透率持续提升。

FPGA芯片:契合下游应用新场景,国产FPGA大有可为。我国5G网络大规模建设开启后,催生了AIoT、工业控制等5G新应用的产生,激发FPGA应用需求。我们认为国产FPGA厂商竞争力的提升有望加速行业发展。

射频芯片:国产龙头崛起,替代空间广阔。国产厂商在分立器件如LNA、开关以及4G PA模块等领域均实现了技术替代并占据安卓市场稳定份额,但在技术难度更高的5G PA、滤波器以及射频前端模组等领域还处于发展早期,我们测算目前射频国产化率不足10%。本土射频厂商成长的核心在于新产品的技术突破和量产进度,而短期业绩或将受手机市场需求波动影响。我们认为,射频芯片技术、产能和管理优势突出的厂商有望成为行业龙头。

半导体制造:产能持续扩张,先进封装放量

晶圆制造:供需不匹配将驱动大陆晶圆制造行业持续扩产。中国大陆是全球最大的芯片消费市场,根据IC Insights,2020年中国大陆芯片市场规模为1,443亿美元,约占全球的36%,但晶圆制造产值仅为227亿美元,约占全球的16%,供需并不匹配。剔除台积电、联电、SK Hynix、Samsung、Intel等海外厂商在中国大陆的产值后,由中国大陆企业贡献的晶圆制造产值仅为83亿美元,供需更加不匹配。为缩小产能缺口,我们认为中芯国际、华虹半导体、合肥长鑫等中国大陆晶圆代工/存储器厂商有望在未来几年维持较快的产能扩张计划,我们预计2021-2025年中国大陆晶圆制造市场有望保持15%以上CAGR,到2025年市场规模有望达到480亿美元。

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多