半导体|中金2022年半导体展望:产业新周期 供给新格局( 五 )

文章插图

资料来源:万得资讯,中金公司研究部

图表:日本半导体设备商出货值

文章插图

AIOT、新能源车预计贡献主要半导体需求增长

AIoT:传统行业智能化升级的重要通道。IoT在中国新型工业化、城镇化、信息化和农业现代化建设中已取得明显成果,而人工智能技术的大量参与和支持下的AIoT将成为我国各大传统行业智能化升级的重要通道和未来发展趋势。据IDC数据,2020年中国IoT支出规模已经超过1500亿美元,预计2025年这一数字将达到3069.8亿美元。工业自动化、智慧安防、智慧家居将是AIoT的三大主要消费市场。

图表:科技产业大潮迭起,AIoT需求百花齐放

文章插图

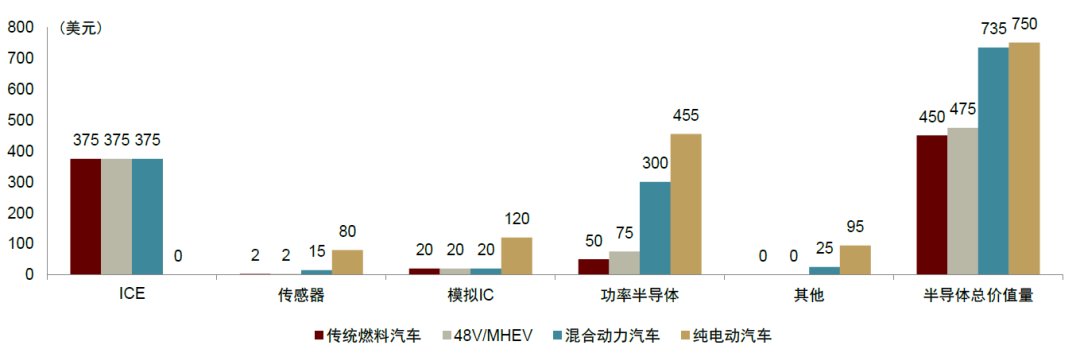

“电动化 + 智能化”趋势带动汽车半导体市场扩容。(1)汽车芯片方面:智能化趋势下,智能座舱、智能驾驶等技术对汽车硬件架构和算力都提出了更高的技术要求,因此汽车芯片领域呈现出由传统的MCU芯片转向性能更强大的SoC芯片的发展趋势。(2)功率器件方面:主要包含IGBT、SiC等,在纯电动汽车中单车价值量可达455美元。随着电动化趋势的深度发展,功率器件的需求将会有数量级的提升。(3)传感器方面:以雷达、摄像头为主,在纯电动汽车中单车价值量可达80美元,是传统燃料汽车的40倍。

图表:不同汽车半导体价值量估算对比(2020年)

文章插图

半导体设计:新一轮创新与国产替代周期开启

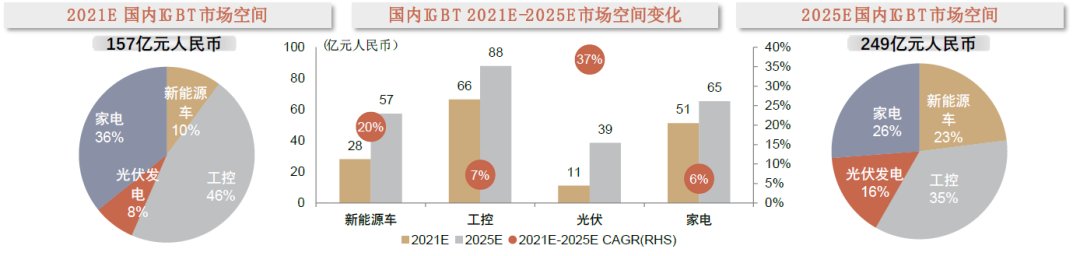

功率器件:持续受益于新能源用电/发电端需求拉动

功率器件行业综述:国产厂商逐步向高端IGBT器件替代,SiC(碳化硅)产业链各环节均有所布局。国内功率器件产业链本身已具备一定竞争实力,未来大有可为。细分来看,国产功率二极管已取得一定市场份额,MOSFET大批量出货,IGBT产能持续爬坡。此外,第三代半导体中,碳化硅(SiC)器件契合电力电子的高压高频高温需求,除了器件本身,衬底与外延材料、晶圆制造及封测、设备领域均有较大成长空间。

图表:2021E-2025E国内IGBT市场空间及增速测算

文章插图

碳化硅器件及材料:产业落地迎机遇

碳化硅行业综述:宽禁带材料碳化硅(SiC)制成的器件拥有卓越的开关性能、耐压能力及温度稳定性,目前行业发展痛点在于衬底材料高昂的制备成本和较低的良率带来的高售价。我们预计随着技术成熟及供应商产能扩张SiC成本有望实现快速下降,SiC将在未来五年时间内从电控、车载充电机、DC/DC、快充桩等多个应用场景对Si-MOSFET / Si-IGBT形成规模替代。

碳化硅材料:中国企业与海外龙头技术差距逐步缩小,我们预计2022年国内将有多个项目产业化落地。碳化硅衬底占器件价值量40%以上,其制造流程涉及设备研制、原料合成、晶体生长、晶体切割、晶片加工、清洗检测等诸多环节,需要长期的工艺技术积累,存在较高的技术及人才壁垒。该市场现以海外厂商为主导,中国企业市场份额较小,根据Yole Development,国内龙头天科合达和天岳先进的合计市场份额不到10%。

图表:中国新能源车相关SiC模块、器件及材料市场测算表

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多