半导体|中金2022年半导体展望:产业新周期 供给新格局( 四 )

文章插图

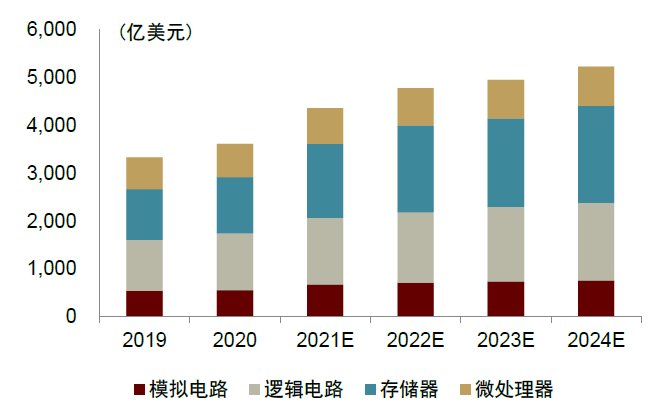

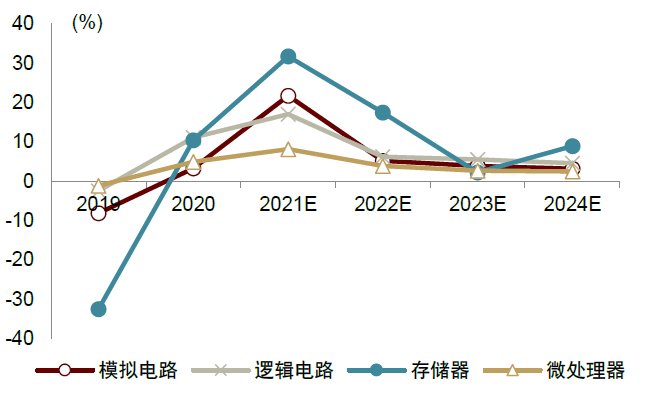

图表:全球集成电路产值同比增速(按应用场景分)

文章插图

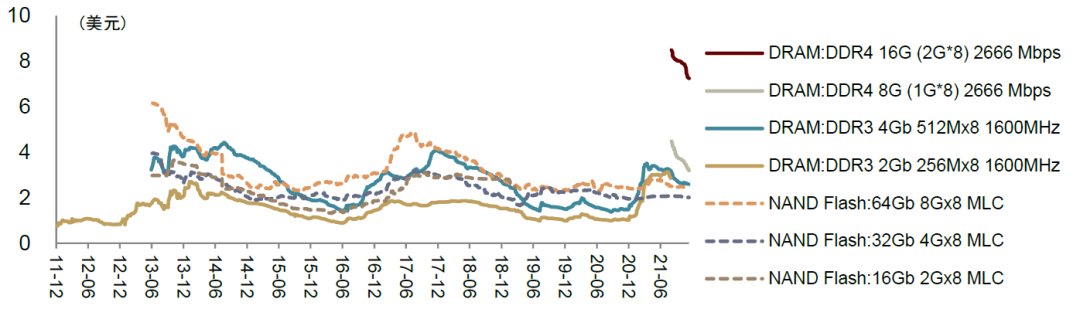

存储器芯片价格回调,下游需求缺口有所缓和。自2021年底以来,DDR3 DRAM单价显著上涨,NAND Flash单价稳中有升。2021年中之后,供需紧张状态有缓和,DRAM和NAND Flash芯片价格均有所回落,下游需求缺口有所缓和。

图表:存储器现货价格变化

文章插图

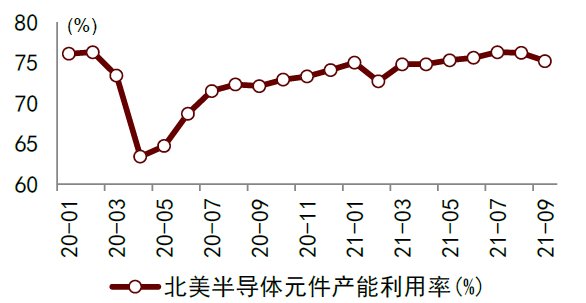

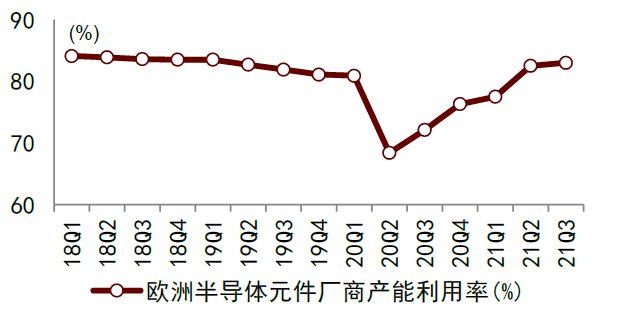

半导体元器件制造商产能利用率基本恢复至疫情前水平。2Q21以来,虽然疫情反复仍导致产能利用率有所波动,但半导体元件制造商整体复工复产稳健,产能利用率整体处于上升状态。

图表:北美主要半导体元件供应商产能利用率情况

文章插图

图表:欧洲主要半导体元件供应商产能利用率情况

文章插图

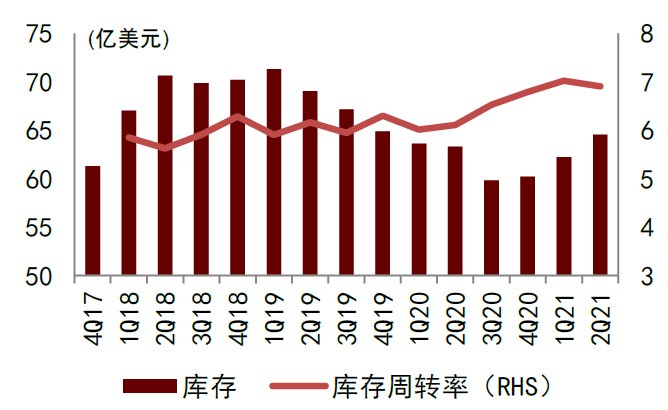

图表:全球主要半导体分销商库存情况

文章插图

注:选取公司样本包括艾睿电子、安富利

图表:全球主要终端厂商库存情况

文章插图

注:选取公司样本包括小米集团-W、苹果公司

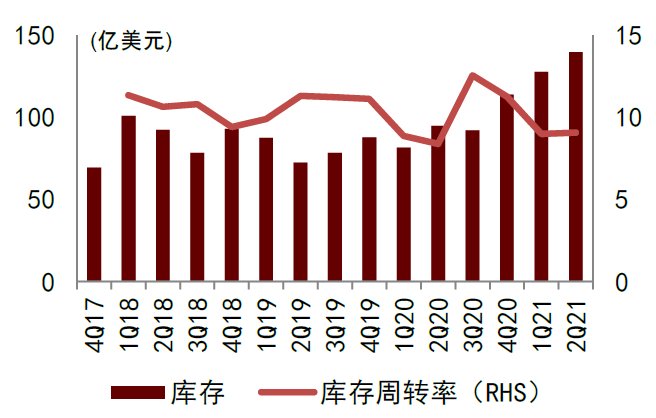

图表:全球主要IDM、芯片设计厂商库存情况

文章插图

注:公司样本包括英特尔、英伟达、博通、德州仪器、亚德诺、恩智浦、SKYWORKS、意法半导体、美光、AMD、高通公司、圣邦股份、韦尔股份、汇顶科技、兆易创新、闻泰科技

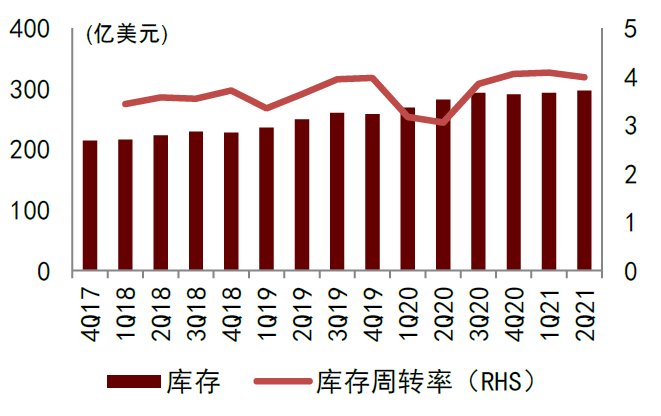

图表:全球主要晶圆制造厂商库存情况

文章插图

注:公司样本包括台积电、中芯国际、华虹半导体、三安光电

硅片出货量持续创新高。据SEMI数据显示,2021年1-9月全球硅片出货量为105.2亿平方英寸,同比增长14.3%,需求上升趋势显著;3Q21全球硅片出货量为36.49亿平方英寸,处于历史最高点。

图表:全球硅片出货量情况

文章插图

全球范围内晶圆制造厂扩产意愿明显,设备商出货额仍处于快速上升通道。Wind数据显示,2021以来,北美&日本半导体设备商月度出货值上升明显。其中,北美半导体设备商出货额在今年7月达到顶峰,约为39亿美元;日本半导体设备商出货额在今年5月达到顶峰,约为3,054亿日元(约合27亿美元),此后出货额均略有下滑,自9月出现了反弹趋势。国产半导体设备厂商在逐步满足国内新增设备需求的同时也正逐渐参与全球竞争。

图表:北美半导体设备商出货值

- 2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 星空有约|2022年度“最小满月”18日现身夜空

- 2022年1月15日|魏牌:向用户型品牌转型,构建To C用户体验模式

- 2022年什么手机值得买?目前这3部最好,看看有你在用的吗?

- 芯片|2022年第一台ITX 小钢炮主机,新晋网红机箱蜂鸟i100 Pro装机实测

- Python|2022年空调业三雄争霸, 战火在线上线下全面点燃

- 微信|微信有“新规”?2022年起6种行为或进行“封号”处理,你怎么看

- |2022年买手机,128G、256G还是512G?外行人跟风买会出错

- 佳能|独立摄影师 资讯周报2022年1月15日

- 淘宝|从2022年开始,淘宝又做出新的调整,中小淘宝商家受益多多